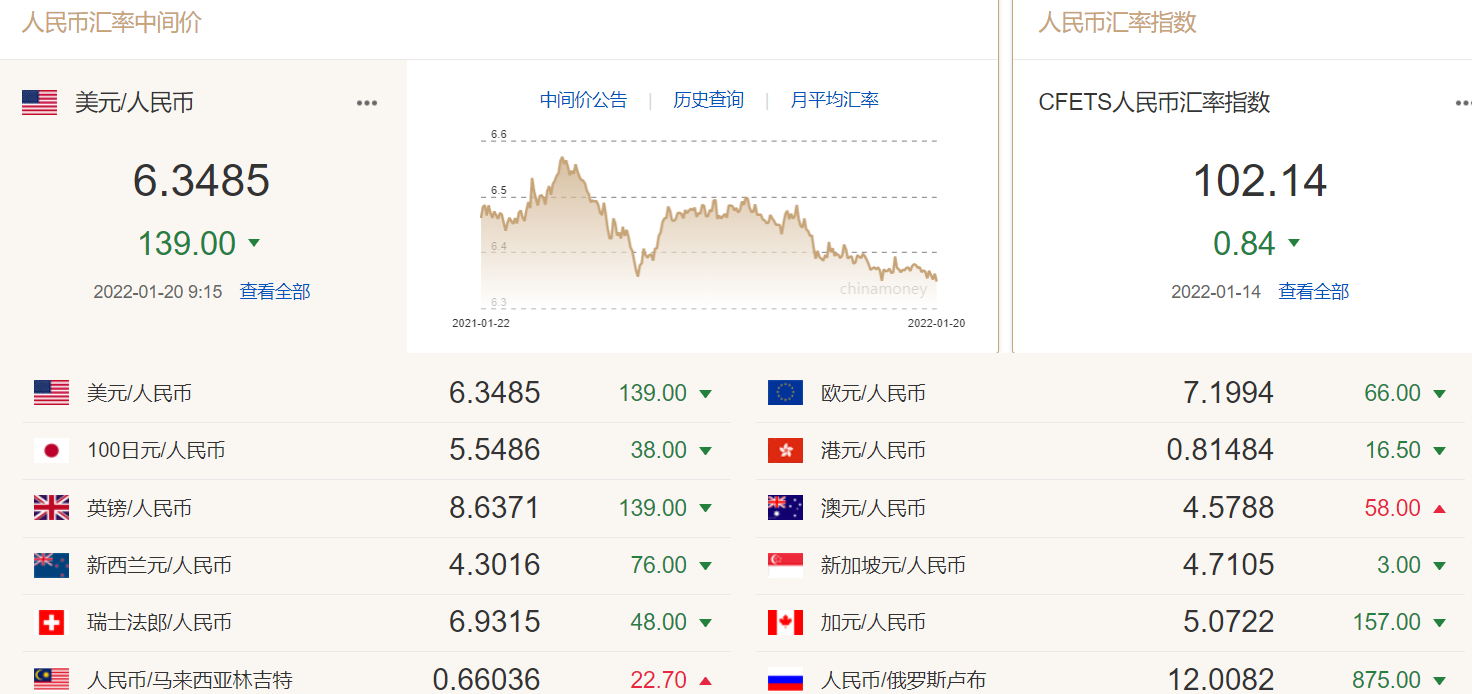

FX168财经报社(香港)讯 中国央行今晨吹响鸽派号角,将一年期贷款市场报价利率(LPR)从3.8%下调至3.7%,为连续第二个月下调。另外将五年期贷款市场报价利率,从4.65%下调至4.6%,此前连续20个月维持不变。人民币对美元中间价20日上调139点,报在6.3485元,升值创下2018年5月来最高。

荷兰国际集团提到,中国人民银行希望放慢人民币升值速度,并且在这方面取得了一些成功。美元兑人民币现在稳定在6.37。荷兰国际集团(ING)经济学家表示,由于资金流入,今年上半年人民币将保持弹性。

该机构也强调,尽管美联储可能会发布更多强硬消息,但他们预计人民币在春节期间将保持稳定。他们说道:“人民币升值压力不可能完全消除,因为流入中国在岸市场投资组合可能会延续2021年开始的趋势。我们预计,资金流入将使人民币在2022年上半年保持强势。”

投行野村在最新报告中指出,在扩大信贷供给方面,中国面临限制较多,包括大多数低线城市房地产供应过剩、地方政府大量的隐性债务以及对疫情实行“零容忍”政策。

路透社报道,在刚刚过去的2021年,较受关注的中央银行中,印尼央行于年初降息25基点,土耳其央行自9月以来推动降息500基点,并引发10年来最严重的货币危机;而2022年在美联储紧缩步伐加快的背景下,多数央行指标利率只剩调升一途,惟中国央行“背道而驰”。

诚然,如央行官员所言,作为大国,人民币不可能出现持续的单边升值或贬值。通过加强跨境资金流动宏观审慎管理,强化预期管理,保持人民币在合理均衡水平上的基本稳定,可稳妥应对发达经济体货币政策调整;但对内,宽松的政策对提振信贷需求能否见效且无太多“后遗症”,还需要更长时间的观察。

新浪财经意见领袖专栏作家张瑜提到,近期,在美元指数强势走高背景下,人民币有效汇率和兑美元双边汇率出现齐涨的罕见局面。同时,随着中美政策周期加速错位,下一阶段的人民币汇率走势和跨境资本流动形势也备受关注。围绕上述关切,1月6日,中国金融四十人论坛(CF40)召开青年论坛双周内部研讨会,主题为“中美周期错位背景下的跨境资本流动与人民币汇率”。

本次会议上,作为华创证券首席宏观分析师的张瑜,分析2020年9月以来人民币逆势走强的原因。她表示,通过对汇率定价机制的定量测算,可以发现人民币走强主要是被日间交易所推高,背后驱动力是市场供求。从定性归因(即市场预期)来看,当前企业和居民部门的汇率预期基本稳定,人民币虽有升值现象,但没有升值预期。关于汇率点位问题,从中美长期息差、一篮子指数(CFETS)和交易波动率来看,当前指数虽处高位,但与疫情后的出口份额提升基本匹配,人民币并未超升,仍处于合理区间。

展望未来,美国经济中的四个潜在动能值得关注。一是汽车产业链有望重启;二是地产投资或将加速;三是供给短缺条件下,美国补库存或许尚未结束;四是居民储蓄充裕对消费形成有力支撑。在此背景下,人民币面临的压力多于支撑,汇率大概率会走弱,但回调幅度不会很大,不会出现极端风险。

“本轮人民币升值基本可以和中国史诗级的强出口相匹配,这意味着后续回调空间不会很大。即使未来汇率波动、人民币贬值,货币政策可控性依旧很强。因为央行已经预留出了有效的储备工具,战略纵深充足。”张瑜表示。

关于汇率点位问题。当前人民币是否超升?她补充称,首先看中美息差与人民币中间价。长期来看,研究人民币汇率的最好指标是中美十年债息差,因为其中包含了非常多的信息,包含实际利率增长、通胀问题、期限议价(即风险偏好)等,因此中美长期息差是非常关键的一个宏观指标。2018年9月到疫情之前,中美息差大幅走扩,但人民币却大幅贬值,因为中美贸易战下,人民币受情绪因素影响该升未升。因此判断点位时,首先要看人民币升值是否能补回原来的区间。由此可以得到第一个点位:当前中美息差在137bps左右,对应中间价水平6.37-6.38,汇率水平基本符合息差定价,人民币并没有超升,仍处于合理区间。

【广告】微信扫码,玩模拟交易赢真金白银!