FX168财经报社(香港)讯 日元周一(3月20日)亚市早盘遇到利空突袭,瑞士央行宣布收购瑞士信贷,使得日元短线上狂泻超过80点,美元/日元多头受到提振。SPI资产管理交易和市场策略主管Stephen Innes展望后市,美联储“暂停加息”号角吹响,日元多头仍是避险首选。

为防范影响扩散至全球金融市场,在瑞士政府的牵线下,瑞银集团(UBS Group AG)同意以30亿瑞郎收购目前被市场严重看衰的瑞士信贷(Credit Suisse Group AG),瑞士央行也同意提供1000亿瑞郎的支援给瑞银。瑞士财政部长祖特尔(Karin Keller-Sutter)表示,这次的合作是纯粹的商业解决方案,而并非是救援行动。

消息一出,日元短线狂泻超过80点,美元/日元多头受到提振,现报在132.347。

Brian's Investment总裁Brian Twomey指出,美元/日元顶部位于133.18,然后是下一个突破线 134.91。本周美元/日元均线不仅下跌,而且由于超卖导致多头出现小幅修正。下面的下一个目标位于129.23、127.25和126.28。随着美元指数走低,美元/日元和日元交叉货币对将随之走低。

Stephen Innes则指出,尽管事态发展的速度确实惊人,但就目前而言,投资者承认这两个瑞士竞争对手之间目前的联姻协议是几个可怕选择中的最佳选择;因此,市场在周一开盘时避免了可怕的最坏情况跳空下跌。

继上周美国债券的异常价格走势之后,投资者在采取任何大胆行动之前都在观望银行业传奇的尘埃落定之处。市场并非太出乎意料,美元开盘略微走弱,黄金已经失去了一些魔力。

在美国股市,交易员主要将最近发生的事件视为对特定股票意外事件的外科手术式打击。再加上隐含波动率与这场风暴袭来前的水平几乎没有变化这一额外事实,该模式表明市场主要将美国银行业的压力区分开来。

尽管如此,美国股市在利率过度波动的情况下保持坚挺还是有点值得注意,更不用说央行如今的处境与过去金融冲击期间截然不同的不便事实了。

“有了这个,我会注意到我们进入新篇章只有7个交易日,这是一个不断发展的不确定性故事。因此,作为不确定性函数的市场压力可能会在短期内继续影响更广泛的情绪,” Stephen Innes继续补充。

然而,在战术背景下,股市价格走势决定了情绪和叙述。考虑到过去几周利率变动的速度,发出明显的衰退信号,杠杆社区中的大多数人对股票风险异常负面。

尽管如此,当与前端收益率真正惊人的下降结合在一起时,市场上周有时看到的那种短期的、反情绪的反弹却火上浇油。“我并不是说这是持久强势的秘诀,但在大流行后的环境中,股票往往在利率下降的环境中表现更好,”他继续说道。

“鸽派美联储冲击”对外汇市场的大部分影响是因为美联储正在重新向全球体系中添加美元,因此,隐藏在众目睽睽之下的明显财务压力迹象无疑对美元不利。尽管如此,由于交易员试图了解其他欧元区银行是否会开始绕过下水道,欧元仍受到欧洲银行业问题复杂性的阻碍。”

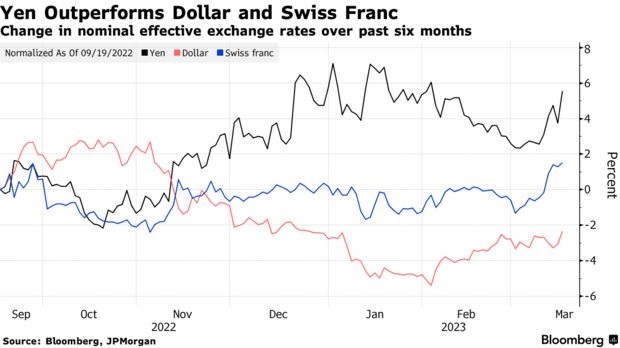

日元走势目前由广泛的市场情绪主导。

Stephen Innes强调:“考虑到当前的利率水平和更显着的增长下行风险,风险的分布似乎更明显地转向有利于日元,涨势可能会进一步得到推动。市场已进入增长预期更容易主导政策冲击的阶段,至少在短期内如此。如果这被证明是准确的,负的股票-债券相关性将有利于日元,因为股票和实际收益率一起下跌。”

“当然,如果美联储本周决定暂停,这也应该对日元构成支撑,主要是如果市场将暂停解读为美联储预计未来会有更多坏消息的迹象;在这种情况下,日元多头将是首选的表达方式。”

在市场处于危机模式的情况下,美联储的真相政策已经到来。确实,一周时间里有很大的不同;联邦公开市场委员会在利率曲线前端处于历史高位波动的情况下进入本周三的会议,该利率曲线正以惊人的速度移动。尽管在通胀方面还有很多基础,但市场预计最多25个基点,因为金融状况很可能是美国地区银行近期压力的因果关系,然后将对美联储产生很大影响举重。

美元指数跌破104

美元指数因周末消息暗示市场流动性增加而欢欣鼓舞,同时追踪美国国债收益率的回升,在关键的一周开始时在103.80附近结束连续两日的下跌趋势。这样一来,在周三关键的联邦公开市场委员会(FOMC)货币政策会议召开之前,美元指数为更多与美元挂钩的流动性带来希望,并缓解了对银行业最新影响的担忧。

瑞银-瑞士信贷收购的消息后,美国联邦存款保险公司(FDIC)的评论提到,Signature Bridge Bank的存款将由New York Community Bancorporation的子公司承担。此外,加拿大银行、英格兰银行、日本银行、欧洲中央银行、美联储和瑞士国家银行都准备宣布联合行动,通过常设美元流动性互换额度安排提供更多流动性。

该消息也助长了市场对流动性增加的希望,并使美国国债收益率收复了上周的重创。尽管如此,美国两年期国债收益率在上周创下三年来的最大跌幅。美国10年期国债收益率最晚上涨4个基点至3.47%,而标准普尔500指数期货盘中也上涨0.70%,即使华尔街收盘表现不佳。

上周,银行业暴跌淹没了市场情绪,但由于国债收益率低迷,以及瑞士央行在捍卫瑞士信贷方面的作用,美元和瑞士法郎不得不下跌。值得注意的是,悲观的美国数据为美元的下行增添了力量。

也就是说,美国2月份消费者价格指数(CPI)年率符合6.0%的市场预期,之前为6.4%,而零售销售月率也为-0.4%,预期为-0.3%,之前为3.2%。此外,根据密歇根大学(UoM)的消费者信心指数,3月份的美国消费者信心指数从预期和之前的67.0降至63.4。

详细信息表明,未来一年通胀预期从2月份的4.1%回落至3.8%,为2021年4月以来的最低读数,而5年期通胀预期则从之前的2.9%降至2.8%。此外,2月份美国工业生产与预期的0.2%和1月份的0.3%相比保持不变。

继续前进,在周三的FOMC决定之前,风险催化剂对于美元指数交易者将更为重要。此外,美国 3 月份标准普尔全球PMI初值对于美元交易者关注新的冲动也很重要。

美元指数在2月中旬以来的上升支撑线和一周前的下降阻力线之间徘徊,分别位于103.60和104.40附近。