FX168财经报社(香港)讯 美联储官员在预测通胀时面临一个最大分歧点,也就是关注缓和的工资和价格趋势,或是聚焦持续的低失业率。在美联储内部,宽松的价格、工资数据与就业市场过于紧张,以及经济超负荷运转的担忧不一致。这也引发本周美元可能出现最可怕的剧本:极端波动。

拥有美联储传声筒”之称的《华尔街日报》记者Nick Timiraos写道: “问题在于什么是美联储预测通货膨胀的正确方法,对最近的价格和工资读数进行分析、更加重视大流行病驱动的特质,又或者对经济运行的程度进行传统分析高于或低于其正常容量。”

他强调,美联储内部的一些人,包括其有影响力的工作人员,更加重视后者,这将支持更长时间的紧缩政策。其他人更喜欢前者,后者可能会主张采取更温和的方法。

简单来说,一场美联储内乱正在发生,这将产生重大的影响,对加息25或50个基点出现分歧外,美元的行情也即将迎来新的大风大浪。

(来源:《华尔街日报》)

美联储可能在周三加25个基点至4.5至4.75%区间,连续第二次会议放缓加息幅度。这将使官员们有更多时间研究提前加息的影响,他们可能会争论继续加息多久以及将利率维持在较高水平多久。

但不要忘记,鹰派加息的观点从来没有离开过。安联首席经济顾问、知名经济学家Mohamed El-Erian表示,考量到风险管理、信誉、市场定价及其前瞻性政策指导之间的持续失调,美联储应该加息50个基点而不是25个基点。

在《彭博社》发表的一篇评论文章中,El-Erian提出观点认为,虽然通胀在不久的将来确实会继续下降,但其主要驱动因素一直在转向服务业,这增加在劳动力市场仍然存在的情况下,出现更多内在价格压力的风险。

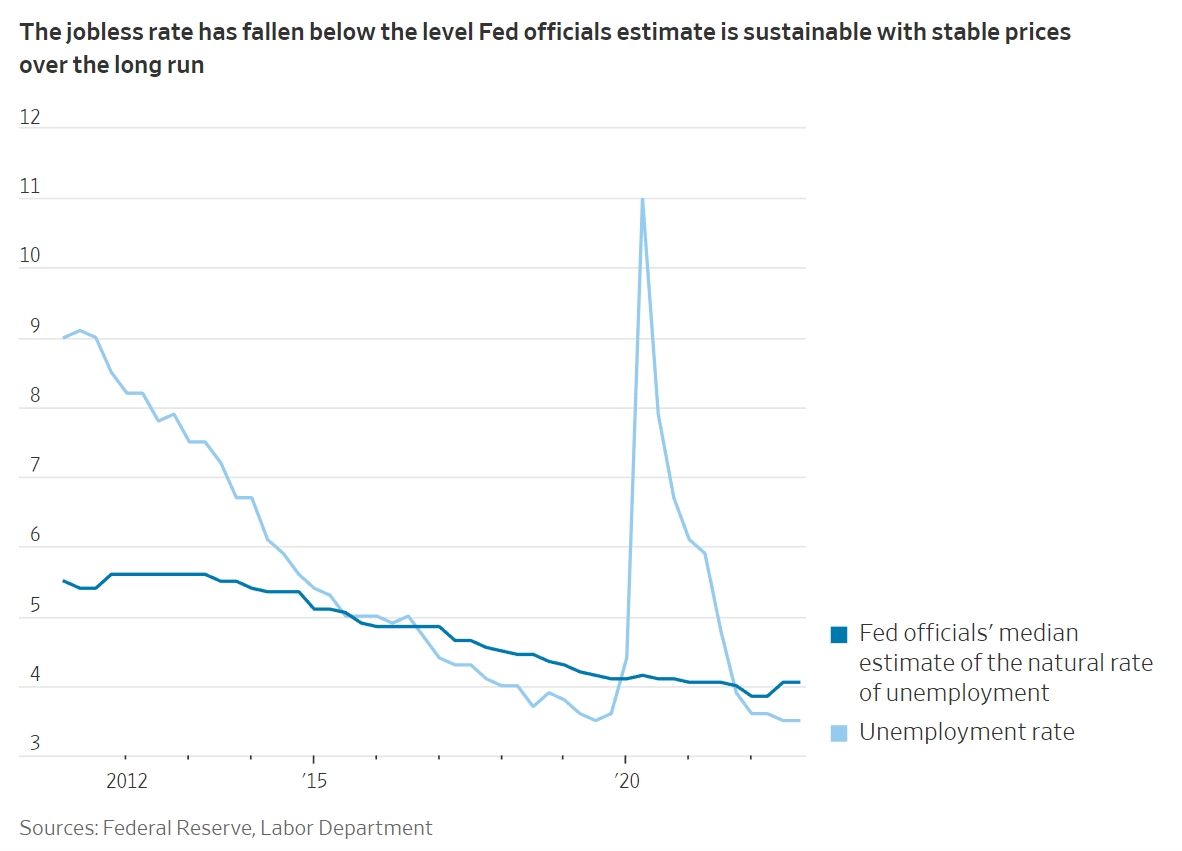

美联储和私营部门经济学家用来预测通货膨胀的主力模型,将国家对商品和服务的总需求与其总供应进行比较,以“产出缺口”表示,实际国内生产总值与基于可用资本的潜在GDP之间的差异和劳动。他们还依赖于菲利普斯曲线,该曲线预测当失业率低于某个自然的、可持续的水平时,工资和价格上涨得更快。

即使在正常时期也很难估计这些变量,更不用说在大流行之后和欧洲地缘战争期间了。自然失业率只能从价格和工资的行为中推断出来。十年前,美联储官员将其定在5%至6%之间,然后将其下调至4%左右,因为实际失业率降至4%以下,而工资并未大幅上涨。

(来源:《华尔街日报》)

Jefferies LLC首席经济学家Aneta Markowska表示,他们对2022年12月份利率和通胀的预测表明,他们认为自然利率已暂时升至4.8%左右。目前失业率为3.5%,这表明劳动力市场过于紧张,可能会导致工资压力居高不下。

上个月美联储会议纪要显示,美联储的经济学家们认为自然利率可能会缓慢下降,因为就业匹配仍将是低效的,这表明物价压力可能持续的时间比之前想象的要长。

由于劳动力增长不温不火,工作人员还下调了对潜在产出的估计,使实际产出进一步高于其可持续水平。工作人员认为这种产出缺口将持续到2024年底,比他们几周前的预测要长一年。

“这是一个重大举措,”在日内瓦经营一家经济咨询公司的前美联储经济学家里卡多·特雷齐(Riccardo Trezzi)提到说。“工作人员告诉委员会,你现在不能放弃,因为如果你这样做,我们将在中期内保持远高于2%的通胀率。”

尽管如此,美联储官员仍对过度依赖产出缺口和菲利普斯曲线持谨慎态度。由于过热的劳动力市场可能首先表现在工资上,许多官员将其视为潜在通胀压力的更好代表。工资揭示了雇主认为他们可以通过价格或生产力恢复的东西,以及工人在给定自己的生活成本的情况下的期望。

如果工资继续以近期5至5.5%的速度增长,这将使通胀率远高于美联储2%的通胀目标,假设生产率每年增长1至1.5%左右。

也就是说,当前美联储所采取的政策指标,要达成2%的通胀目标,可谓是非常困难。

这就是美联储政策制定者上个月上调今年通胀预期的原因,更高的工资增长提高了总收入,提供了能够维持更高价格的消费能力。官员们担心紧张的劳动力市场可能会让薪水与物价同步上涨,就像1970年代那样。

工人供应的增加将有助于缓解对工资的担忧,瑞银(UBS)首席美国经济学家乔纳森·平格尔(Jonathan Pingle)认为,随着移民数量的回升,劳动力短缺问题可能会得到缓解。上个月,人口普查局公布的估计显示,截至6月的12个月净移民人数自2017年以来首次超过100万。

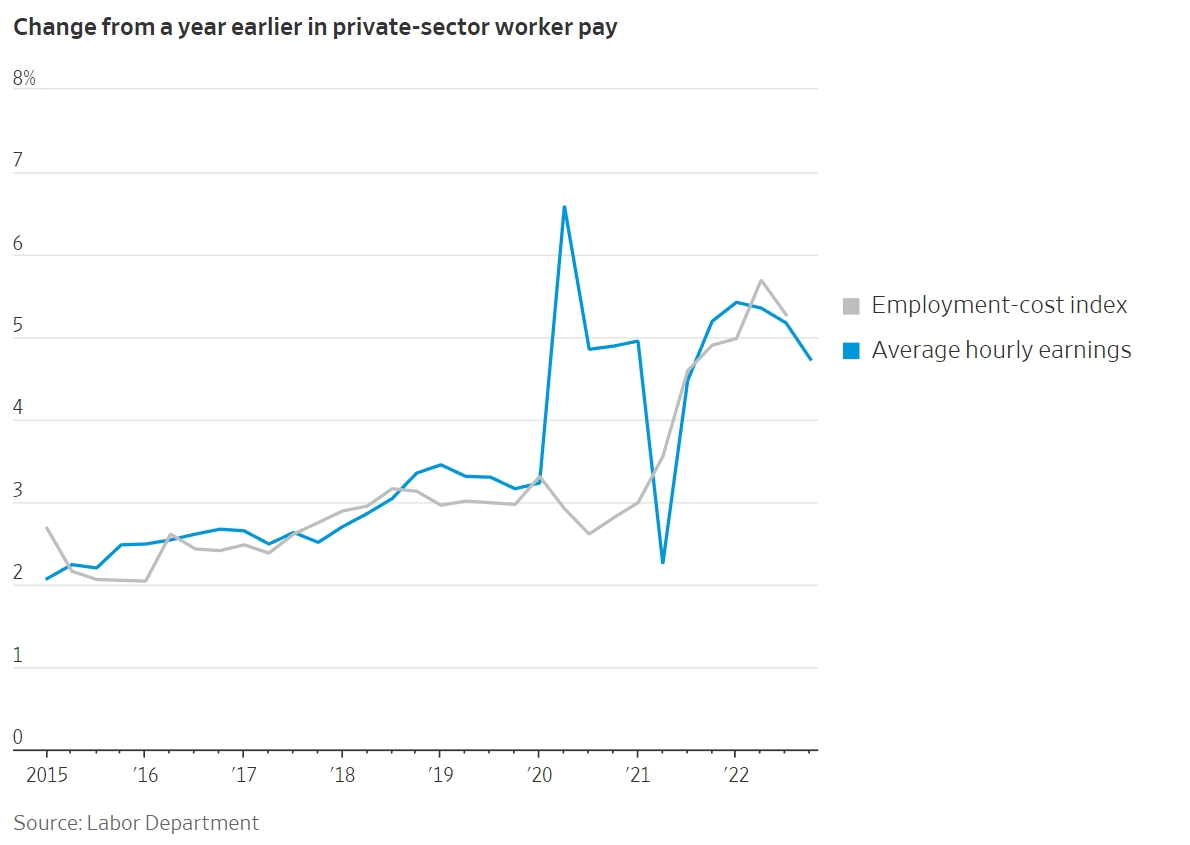

美联储官员密切关注就业成本指数,因为它是衡量工资增长的最全面指标,第四季度数据将于周二公布。

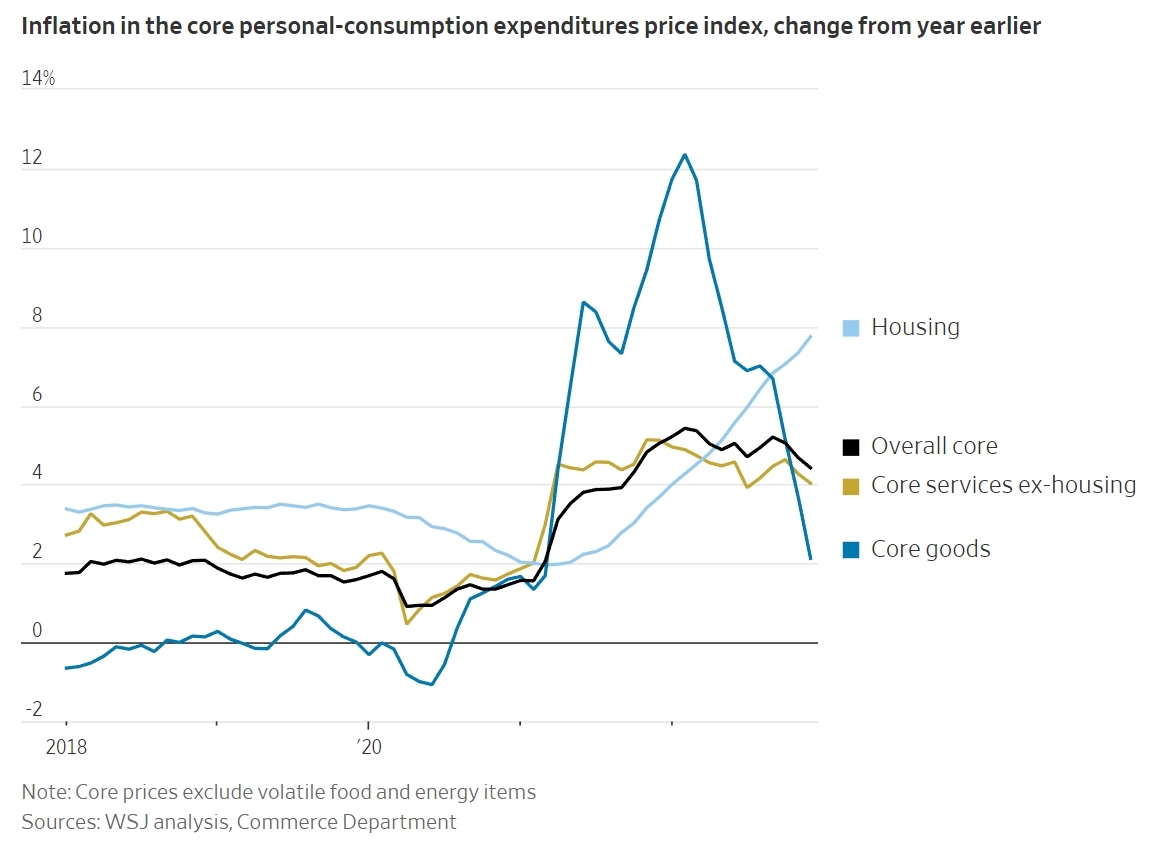

美国通货膨胀率以12个月个人消费支出价格指数PCE(不包括食品和能源)的变化衡量,从9月份的5.2%降至上月的4.4%。尽管仍高于美联储2%的目标,但它在过去三个月中放缓至年化2.9%。

从经济数据上我们能得出一个结论,通货膨胀正在放缓,因为商品价格正在下跌。住房成本的大幅上涨已经放缓,但尚未影响到官方价格指标。因此,鲍威尔和几位同事最近将注意力转移到了劳动密集型服务的一小部分,将食品、能源、住所和商品的价格排除在外。

(来源:《华尔街日报》)

鲍威尔曾表示,这一类别的价格在2022年12月份比前年同期上涨4%,是衡量工资成本上涨对消费者价格的最佳衡量标准。在本月的一次演讲中,美联储副主席布雷纳德对这一观点进行了更为乐观的重新评估,强调了工资与非住房服务价格之间的联系可能较弱的原因。

她指出,如果价格上涨反映出最近正在逆转的全球混乱的连锁反应,而不是工资增长,那么价格上涨的前景就会放缓。举例而言,如果餐厅用餐、汽车保险和机票的价格主要是由较高的食品价格、汽车价格和燃油价格的传递引起的,那么它们的价格可能会下降。

“如果工资压力自行缓和,就更难说出一个你会真正担心工资价格螺旋上升的故事,”瑞银的平格尔说。

前美联储经济学家约翰罗伯茨表示,他认为非工资成本下降有一定的空间,以缓解服务业通胀压力。“但从中期来看,我必须依靠鲍威尔的观点,”他说。“如果工资增长保持与以往一样高,他们仍将面临通胀问题。”

市场共识仍然认为,美联储将在下半年转向,并且在本周加息25个基点之后只会再加息一次,然后才会停止。目前的目标范围是4.25至4.5%。

Brown Brothers Harriman分析师认为:“但对美联储来说,最困难的部分将是让市场相信他们对其感知的转向是错误的。美联储将为进一步加息敞开大门,鲍威尔将强调,美联储准备继续将利率提高到5%以上,并将利率维持到2024年,正如2022年12月的点阵图所示。”

“目前的情况来看,美联储在下半年启动宽松周期方面,我们认为这种可能性极小。新的点阵图和宏观预测要到3月21-22日的会议才会出现。我们将在周一早上发布更详细的FOMC预览。”

至于美国非农就业人数,虽然预计1月份将继续上升,但预计175000人的增幅将是自2020年12月下降以来的最小增幅。“劳动力市场仍然吃紧,裁员人数仍然很低. 但职位空缺数量一直在下降,我们预计失业率将从12月份的3.5%上升至3.6%,”RBC Economics的分析师指出。

本周美元最可怕剧本:极端波动

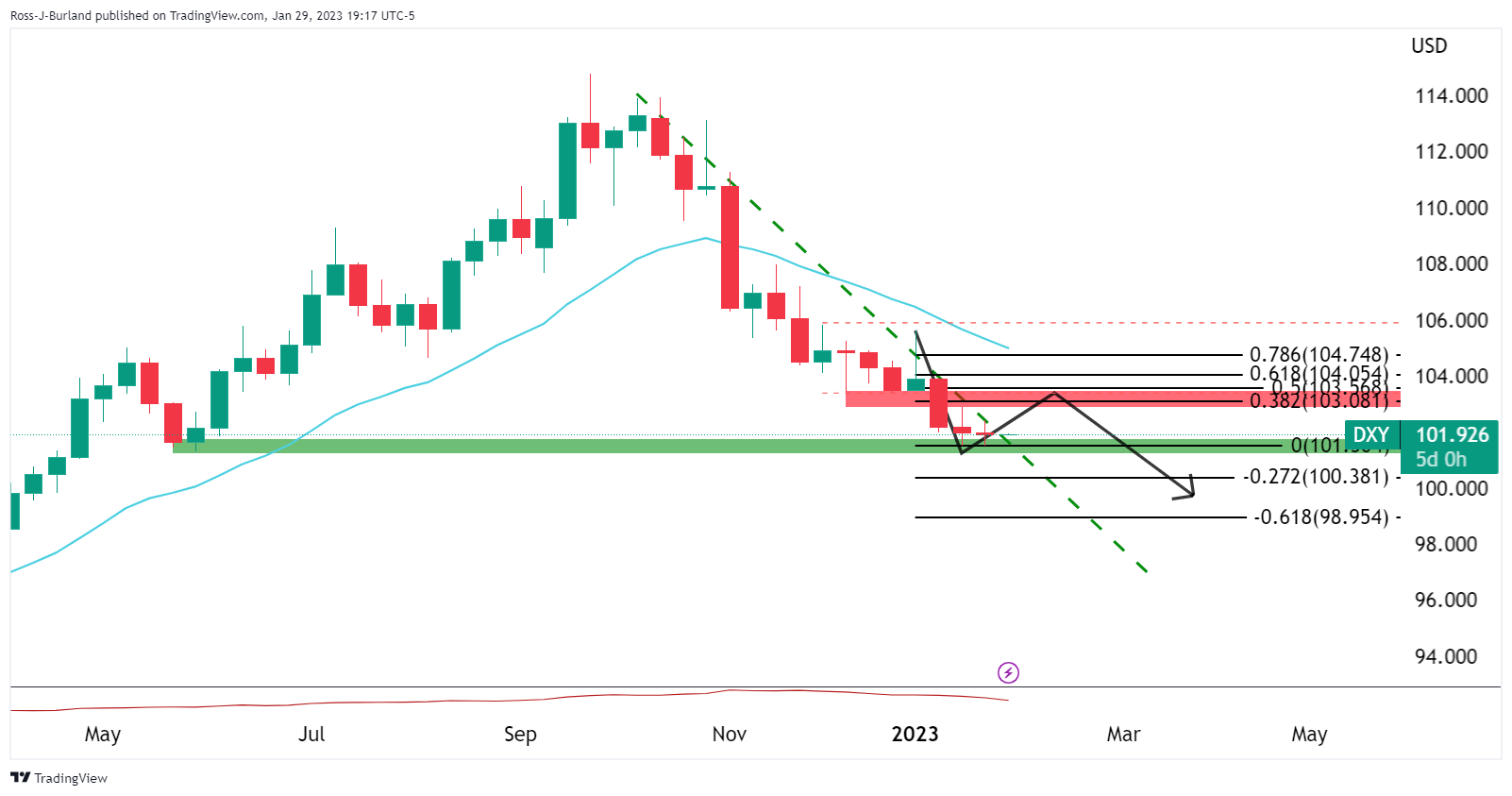

FXStreet分析师Ross Burland提到,美元周五从八个月低点小幅上涨,尽管本周美联储公布的通胀数据放缓,投资者希望美联储能够实现经济软着陆,并降低激进的货币紧缩步伐。

从技术角度来看,美元一直在周五高点101.50和102.20之间横盘整理,或上周高点102.40之间。

(来源:Trading View)

趋势线的突破将是未来一周的重大进展,关注102.50守卫103.00和每周看跌冲动的38.2%斐波那契回撤位。

(来源:Trading View)

美元指数被困在每日看跌趋势前端的支撑和阻力之间,然而,如果美联储的沟通仍然强调其在收紧政策立场方面尚未完成,表明更多加息仍在酝酿之中,本周美元可能会出现极端波动。