美联储官员突发释“鹰”!美元修正反弹受限制 市场重磅信号:CPI、耶伦和银行业调查报告来袭

文/小萧2023-05-08 08:22:17来源:FX168

FX168财经报社(香港)讯 美元周一(5月8日)亚市微幅回升至101.33,美联储的圣路易斯联储主席布拉德称,上周非农报告是良好的下一步,用大量通胀和劳动力市场紧张来支持鹰派偏见。本周美国CPI核心通胀预计将保持高位,意味着数据将推动更多加息,再加上银行业调查报告恐将曝光严峻形势,利好美元反弹。但美国财长耶伦周初强调,国会未能就债务上限采取行动可能引发“宪法危机”,正压制美元的修正幅度仍受到限制。

美元指数上周未能为乐观的美国就业报告(NFP)欢呼,因为较高的非农就业报告未能转移市场对向下修正的先前读数注意力。尽管如此,美国劳工统计局(BLS)公布的标题非农就业人数预计跳增25.3万,并下调之前的16.5万。此外,失业率也下降至3.4%,而市场预测为3.5%,而平均时薪同比增幅从之前的4.3%和分析师估计的4.2%,提高到4.4%。

在乐观的非农报告后,支持美联储上周加息25个基点的布拉德称,这是“良好的下一步”,决策者引用了经济中的大量通货膨胀和“非常紧张”的劳动力市场,来支持他的鹰派偏见。不过需要注意的是,上周美联储的鸽派加息给美元指数乐观者泼了一盆冷水。

《路透社》报道,美国财长耶伦周日发出严厉警告,称国会未能就债务上限采取行动可能引发“宪法危机”,这也将质疑联邦政府的信誉。

美国高级贷款官员对银行贷款实践的意见调查将于本周发布,并将关注银行业危机的最新情况,因为市场担心美国银行业的严峻形势,这反过来会刺激市场情绪并让美元舔它的伤口。

在这些交易中,华尔街上周五收市弹升,美国国债收益率在周五回升。然而,在美国4月份通胀数据公布的关键一周之前,债券息票仍然低迷并给美元指数带来下行压力。

“关于即将发布的4月CPI数据,普遍预计总体CPI环比上升0.4%,核心CPI环比上升0.3%。就其价值而言,克利夫兰联储的通胀Nowcast估计4月份总体通胀环比上升0.6%,核心通胀环比上升0.5%。如果4月份的通胀数据强劲,那么FOMC将不得不上调其2023年底通胀预测的可能性越来越大,”澳新银行表示。

美元技术分析

FXStreet分析师Anil Panchal提到,美元指数空头需要从101.20的三周上升支撑线得到验证,才能挑战100.80附近的年度低点。也就是说,MACD信号表明,美元多头正在失去动力。

FXEmpire分析师James Hyerczyk也表达了类似的观点,强调主要趋势是下跌。上周当卖家拿出100.740美元时被拒绝,交易者对101.353的反应将为周一早盘定下基调。

他表示,R1在101.353的持续交易将表明买盘压力越来越大,下一个目标是R2的101.797美元,以及R3的102.185美元。

(来源:FXEmpire)

持续跌破R1的101.353将表明存在卖家,如果这创造了足够的下行势头,“我们可能会看到加速进入100.520 – 100.345的支撑群”。

这点和荷兰国际集团(ING)上周的观点接近,该机构分析师展望“美元指数年内低点位于100.75/85区域”。

但显然短线上,战术设置仍处于保守。道明证券经济学家报告称,“至少在下周的通胀报告出炉之前,战术设置可能应该倾向于美元,非农数据强劲到足以让市场猜测美联储的下一步行动和宽松周期的开始”。

CPI可能引发大规模波动

随着美联储转向依赖数据的模式,Mott Capital Management创始人、分析师Michael Kramer说道:“我们可以预期市场波动性会增加,上周五市场在4月就业报告比预期更热后的反应就证明了这一点。尽管如此,股市上升,隐含波动率急剧下降,期权买家在晚些时候接手。”

5月10日,随着CPI报告的发布,将出现下一次波动的机会。过去几个月,CPI报告对市场的重要性逐渐降低,因为变化率继续减小。然而,4月份的报告具有一定的重要性,因为预计从现在到7月份的同比可比数据将有所缓和。数据的任何偏差,都可能破坏那些预期通胀将很快回到美联储目标的人。

核心通胀预计将保持高位,预计4月份总体CPI环比上升0.4%,同比上升5.0%。环比增幅将高于3月份0.1%的增幅,而同比增幅将与3月份的数字持平。核心CPI预计环比增长0.3%,上月为0.4%,同比增长5.5%,上月为5.6%。通胀掉期预测CPI同比增长5%,符合分析师的预期。另一方面,克利夫兰联储预计总体CPI同比增长5.2%,核心CPI增长5.6%。

(来源:Bloomberg)

CPI互换市场预测,从现在到6月,通胀将大幅下降,同比变化率将降至3%左右,并在2023年底之前保持在3%至3.5%之间。这使得4月份的数字有些关键,因为掉期市场通常在全年将通货膨胀率重新定价,通胀预测的最后一次重大调整发生在2月份。

进入2023年,互换市场最初预计到2023年6月通胀率将达到2%。然而,这一数字在整个1月和2月不断被修正,6月的利率目前比预期高1.5%。6月通胀率自4月中旬开始企稳甚至开始小幅回落。因此,如果4月份的数据高于预期,可能会导致未来两个月的通胀前景上调。相反,失误可能导致通胀前景下调。

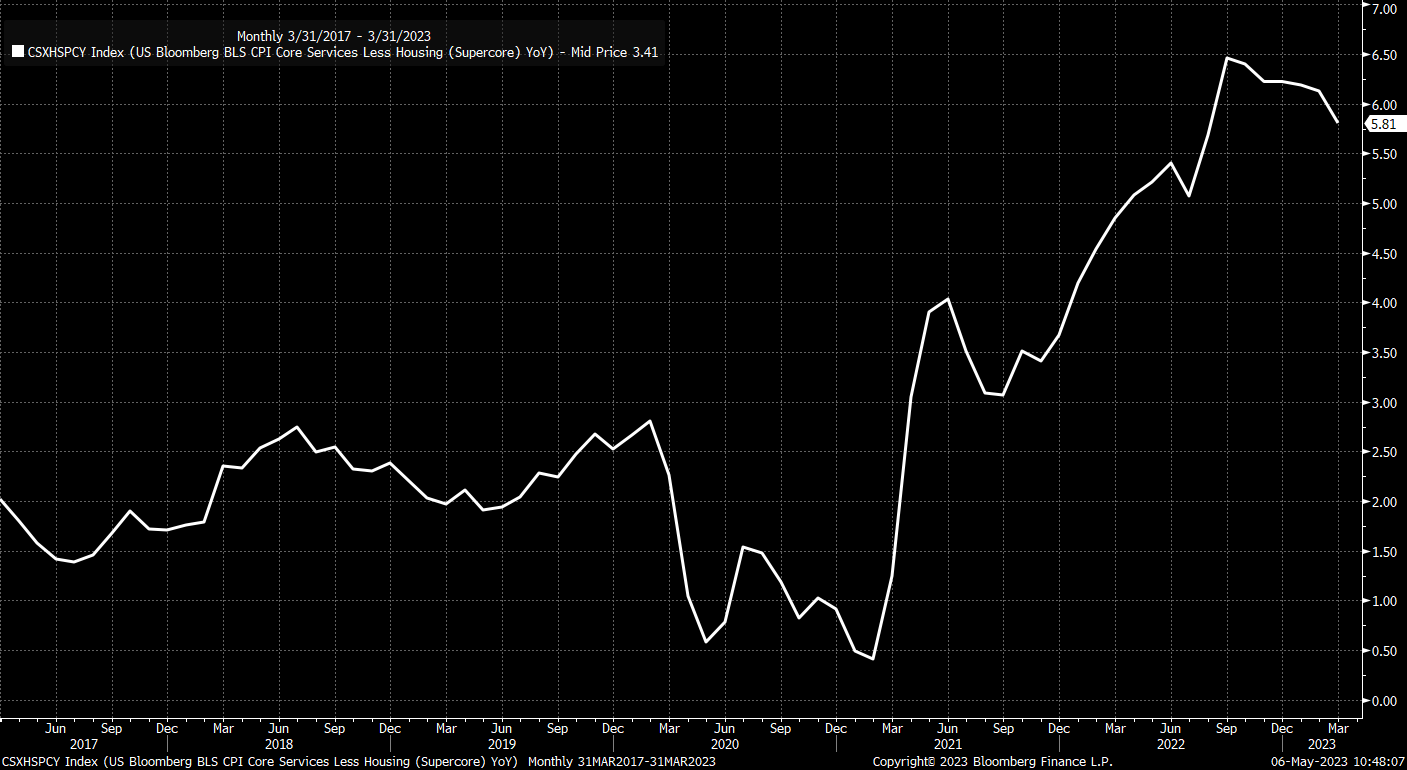

尽管总体CPI很重要,但核心CPI数据最受关注,尤其是不包括住房的超级核心CPI读数。自2022年4月以来,这个超级核心数据一直保持在5%以上,一直是美联储关注的关键指标之一。美联储需要在接下来的几次会议上看到这个数字下降,才能获得对利率充分限制的信心。

另一个担忧是粘性通胀指标也仍然很高,亚特兰大联储的12个月粘性和核心粘性CPI指标几乎没有改善,但仍远高于6%。

Kramer强调,事实上,这些衡量粘性和核心通胀的指标令美联储感到担忧。虽然总体CPI正在改善,但这些其他通胀指标却没有。虽然他们停止了上升,但他们也没有下跌。在确定适当的政策利率时,总体CPI可能不再是衡量美联储想法的最佳指标。

另一个担忧是就业市场持续紧张,失业率从3月份的3.5%下降到4月份的3.4%,同时工资增长4.4%,高于估计的4.2%和3月份修正后的4.3%。4月份工资环比增幅创一年来最大,扭转了工资增长稳步下降的趋势。

工资增长加快和失业率下降表明就业市场相当紧张,尽管JOLTS数据显示3月份的职位空缺有所下降,但Indeed职位发布指数表明这种下降可能是暂时的,很快就会开始趋于平稳。

假设JOLTS数据趋于稳定,失业人数仍然很低。在这种情况下,职位空缺与失业工人的比率可能会保持显着升高,并远高于大流行前的水平,这再次暗示对工人的需求没有放缓的迹象。

如果就业市场仍然吃紧,工资增长继续强劲,人们可能想知道为什么市场在周五上升。原因在于市场的机制,而不是投资者对创造的就业岗位比以前认为的要少感到高兴,正如非农就业人数的修正所表明的那样。

Kramer继续补充,随着美联储转向更加依赖数据的方法,每个数据点都将具有更大的重要性和意义,尤其是在6月的FOMC会议之前,该会议将揭示美联储目前是否真的暂停加息。

“因此,尽管许多人可能认为美联储暂停暂停是看涨市场的时机,但这并不是因4月20日提出的许多原因导致多头仍受困,转向更加依赖数据的美联储意味着,事情只会变得更加波动,而不是更少,而上升的隐含波动率永远不会对股票有利。”