下周重磅事件:中东战火搅动市场!战争、油价与中美通胀数据交织,全球迎来关键一周

文/夏洛特2026-03-08 10:16:12来源:第三方供稿

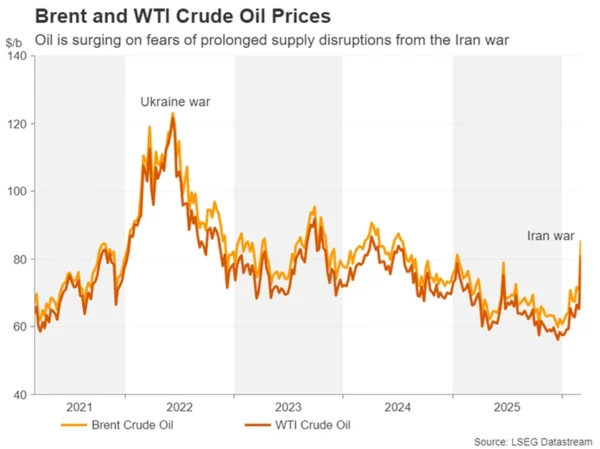

FX168财经报社(北美)讯 中东冲突升级与霍尔木兹海峡运输中断风险,正将全球市场重新推向能源危机边缘。布伦特原油已被推升至90美元,油价冲击150美元的担忧升温。与此同时,美国就业市场意外降温,增强了市场对美联储今夏降息的押注。面对地缘风险、通胀压力与政策预期交织的复杂局面,下周美国CPI、核心PCE以及日本GDP数据,或将成为左右市场方向的关键变量。

全球面临新的能源威胁

乌克兰战争爆发已进入第四个年头,全球主要经济体在经历了那场战争引发的能源价格冲击后仍未完全恢复,如今随着中东战争搅动市场,新的能源危机威胁正真实逼近。对美国经济而言,在战争爆发前,其本就已显现出新的增长动能,而通胀回落速度却始终缓慢,因此市场对美联储降息的预期当时就已经被下调。

随着冲突升级,不仅周边国家被卷入其中,其能源设施遭到破坏或被迫关闭,而且霍尔木兹海峡实际上也已对船只关闭,这可能扰乱全球约20%的石油和天然气供应。

这一切显然不利于通胀前景。美国WTI原油期货已上涨35%,欧洲天然气期货更飙升逾50%。虽然美国在一定程度上对中东动荡带来的直接能源冲击更具免疫力,但这一局势仍给美联储带来了新的难题,因为其对通胀回归2%目标进展缓慢本就感到不满。

市场对年底前降息的预期已从几周前的大约60个基点降至约40个基点,而下一次政策行动要到9月才被市场完全计价。

聚焦美国通胀数据,美联储降息押注减弱

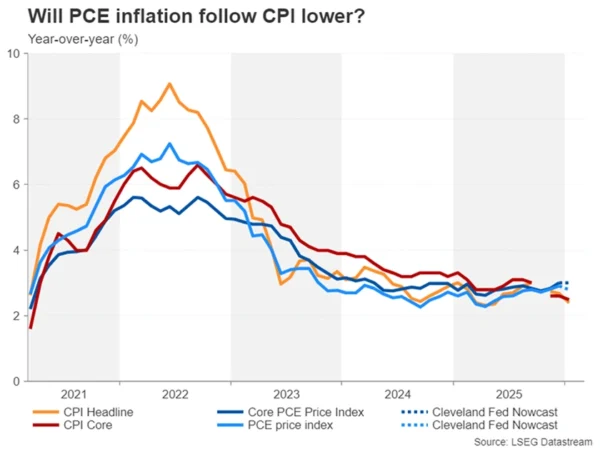

下周的数据将对进一步塑造市场对美联储宽松政策的预期至关重要,因为消费者物价指数(CPI,周三)和个人消费支出(PCE,周五)数据都将出炉。尽管一些政策制定者似乎接受长时间按兵不动的想法,但如果数据配合,立场没那么鹰派的联邦公开市场委员会(FOMC)成员可能会被说服,支持最早在6月降息,甚至更早。

1月份整体CPI同比降至2.4%,核心CPI放缓至2.5%。市场预计2月份这两个数据都将维持不变。不过,真正更可能引发市场反应的也许是PCE数据,因为美联储对其关注度更高,而且与CPI不同,PCE仍停留在接近3.0%的水平。

根据克利夫兰联储的Nowcast模型,在去年12月升至2.9%之后,整体PCE预计将在1月回落至2.8%。不过,更重要的核心PCE物价指数预计将持稳于3.0%。

尽管PCE数据的时效性可能不如CPI,但在当前通胀风险上升的背景下,若其意外走高,可能进一步打击市场对美联储降息的押注,并增强美元的短期看涨势头。

投资者还将关注PCE报告中的其他数据,尤其是个人收入和消费支出数据。此外,下周整体将是一个数据密集周,周二和周四将公布一系列房地产市场指标,而周五还将发布耐用品订单、JOLTS职位空缺以及密歇根大学初步消费者信心调查。

日元输给美元和瑞郎

在此次重大地缘政治升级中,日元的表现可谓喜忧参半:它兑多数主要货币升值,但兑美元等部分货币却走弱。伊朗危机期间,投资者显然更青睐美元而非其他避险资产,甚至超过黄金。瑞士法郎起初同样受益于避险资金流入,但在瑞士国家银行发出利率干预警告后,其涨势受到打压。

然而,这似乎也并未将避险资金重新引向日元,因为交易员仍难以解读日本央行的政策沟通,而中东冲突又进一步加大了政策判断的复杂性,因为它提升了滞胀风险。日本央行行长植田和男依然未对加息时间表作出明确承诺,而日本政府也持续质疑进一步收紧政策的必要性。

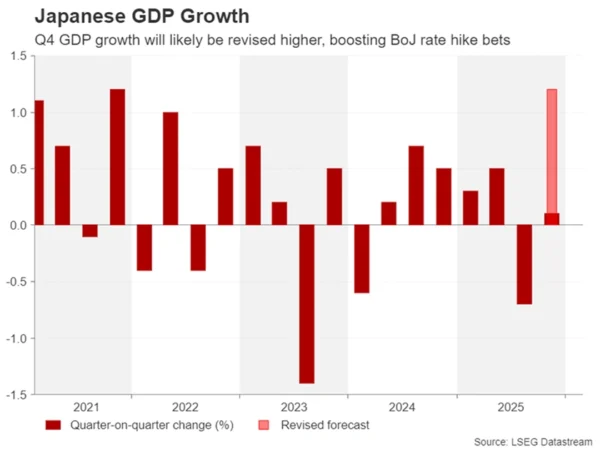

不过,日本央行一向有出其不意的历史。尽管投资者普遍认为其在6月会议前加息的可能性很小,但若薪资和消费数据意外向好,更早行动也不能被排除。

因此,下周将公布的薪资增长数据(周一)、家庭支出(周二)、修正后GDP预估值(周二)以及企业商品价格(周三)都将受到关注。

不过,对日元而言,更迫近的风险可能是日本当局出手干预,因为美元目前徘徊在158至160日元这一干预敏感区间附近。

即便利率下调预期被挤出,英镑仍显疲软

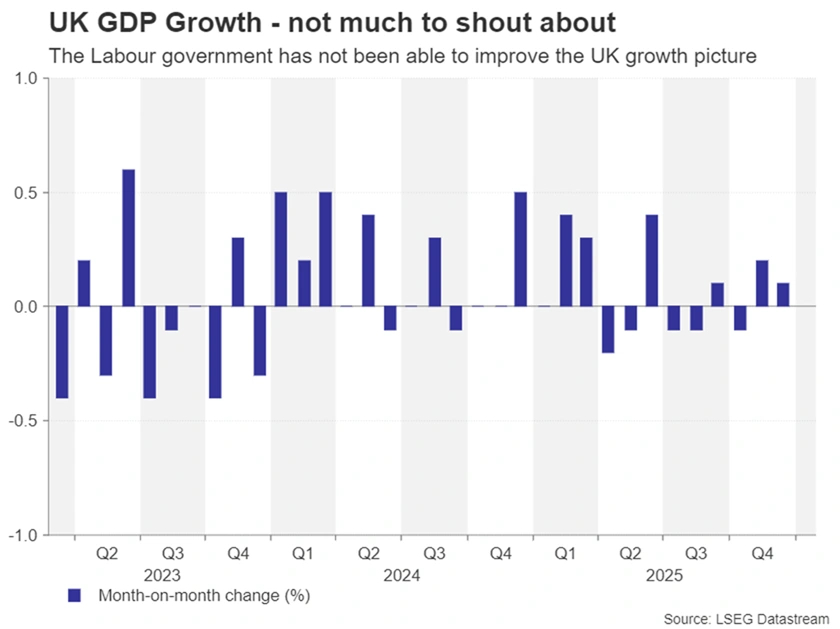

自去年夏天以来,英国经济几乎没有增长,因为政府上调企业税负,以及财政大臣Rachel Reeves混乱预算所带来的不确定性,已打击招聘与投资。尽管2025年通胀重新抬头,但经济疲软仍让英国央行维持宽松路径。

英国央行当前最担心的是失业率持续上升,而这一指标在去年12月已升至五年高点。尽管如此,由于通胀仅缓慢回落,目前仍处于3.0%,明显高于英国央行2.0%的目标,因此中东最新局势的发展很可能轻易打乱任何降息计划。

投资者已大幅下调对英国央行下次会议降息25个基点的预期,概率从超过80%骤降至不足15%,同时也几乎完全排除了第二次25个基点降息的可能性。

不过,如果即将于周五公布的一系列数据表现不佳,那么市场对宽松政策的预期很可能再次升温,这将在美元强势反弹的背景下进一步拖累英镑。届时公布的数据将包括1月月度GDP,以及工业产出和贸易数据。

加元受油价提振,聚焦就业数据

在加拿大方面,周五公布的就业数据可能会受到关注,并对加元走势产生影响。由于市场担心伊朗反击美以打击后可能导致供应中断持续更久,油价飙升,这也提振了加元。

加拿大劳动力市场在1月出现失业人数增加,因此若2月就业出现反弹,将进一步增强加元兑除美元以外其他货币的上涨动能。不过,如果就业数据疲弱,则可能引发加元回调。

但整体来看,地缘政治事件仍可能主导加元走势,因为市场预计加拿大央行短期内不会调整政策立场。

澳元涨势失速,或从中国数据中寻找支撑

在伊朗冲突打压风险情绪的背景下,澳元兑美元录得七周以来首次单周下跌。不过,在美国最高法院裁定特朗普政府“对等关税”违法之后,澳大利亚还面临新的关税不确定性。澳大利亚对美出口商品的关税税率预计将从10%升至15%。

不过,市场仍预计澳洲联储将在今年晚些时候再次加息,尤其是在更高能源价格推升通胀的情况下。但从短期来看,澳元可能需要来自其他方面的支撑,而这或许会来自中国经济数据。

周二公布的贸易数据将显示,2月对非美国国家出口的增长,是否仍继续超过对美出口下滑的幅度。此外,中国也可能从美国最高法院的裁决中受益,因为其实际关税水平将从20%降至新的全球统一税率15%。

而在此前一天,市场还将关注中国2月消费者价格指数(CPI)和生产者价格指数(PPI)。如果数据好于预期,可能会给澳元带来一定支撑。