FX168财经报社(北美)讯 12月美联储利率决议尘埃落定,尽管点阵图显示2026年降息空间受限,但鲍威尔释放的“鹰度不及预期”信号,叠加美联储重启短期国债购买操作,引发美元明显回落。展望新一周,推迟公布的美国非农就业报告与CPI通胀数据将成为左右降息预期的关键变量;与此同时,英国央行、欧洲央行和日本央行也将接力登场,全球主要央行政策路径与分化趋势进入密集验证期。

美联储“鹰度不及预期”重挫美元

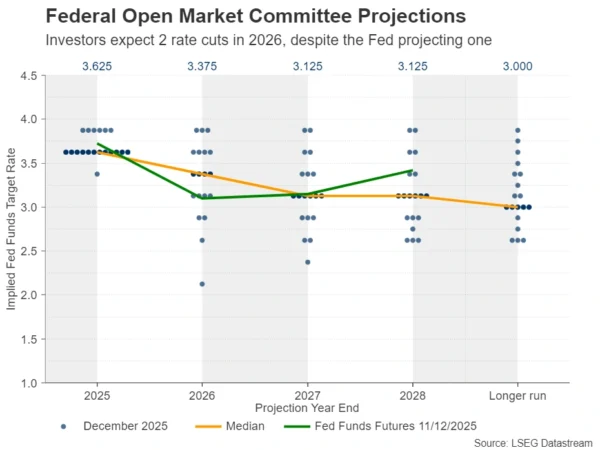

备受关注的12月美联储利率决议已经落幕,其结果显示委员会内部存在明显分歧,并促使投资者抛售美元。美联储如市场普遍预期那样,将利率下调25个基点,但最新公布的点阵图却仅显示2026年可能只有一次25个基点的降息。

乍看之下,这可以被视为一次“鹰派降息”,尤其是在12名投票委员中,有两位主张维持利率不变,同时还有6位官员在今年的点阵预测中给出了“利率不变”的立场。

(图源:LSEG Datastream)

然而,2026年的点阵分布却高度分散且均衡:

- 4位委员主张2026年不降息

- 4位支持一次降息

- 4位支持两次降息

因此,2026年的中位数并不代表多数意见,而只是三种同等支持立场的数学平均值。

更重要的是,美联储宣布将开始购买短期国债,作为其准备金管理操作的一部分,目的是支持市场流动性并维持对利率的控制。

结合美联储主席鲍威尔在新闻发布会上释放出的“鹰度低于预期”的信号——他强调就业增长正在放缓、劳动力市场前景存在不确定性——这可能才是美元走弱的主要原因。市场依然坚信,美联储在明年可能需要至少降息两次。

非农与CPI将左右美联储降息预期

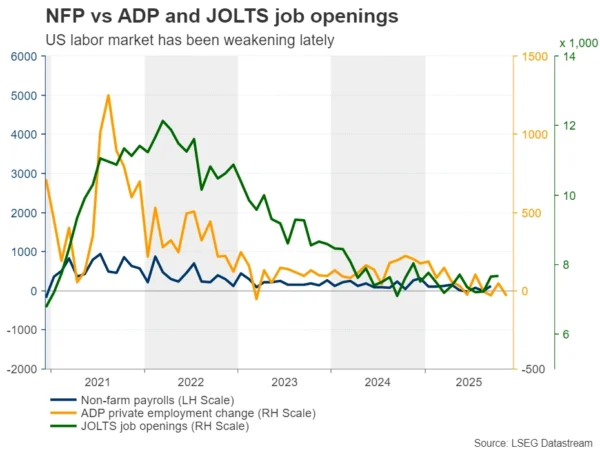

本周市场焦点将集中在因政府停摆而推迟公布的11月非农就业报告(周二发布),以及同月的CPI通胀数据(周四发布)。

(图源:LSEG Datastream)

11月ADP就业报告显示,美国私营部门减少了3.2万个岗位,远逊于分析师预期的新增5000个岗位,这使得非农就业数据面临明显下行风险。

即便CPI数据反映通胀仍具粘性,美联储当前似乎更优先关注劳动力市场。鲍威尔在周三指出,目前通胀高于2%目标,主要是由关税因素导致,并可能只是“一次性价格上行”。

因此,通胀数据不太可能完全逆转因非农就业数据引发的美元跌势。

此外,周二将公布12月标普全球制造业与服务业PMI初值,周三将发布11月零售销售数据。

英国央行或将降息,是否暗示2026年进一步宽松?

除了美联储余波以及美国关键就业和通胀数据外,本周投资者还需消化三家主要央行的决议:

- 英国央行(周四)

- 欧洲央行(周四)

- 日本央行(周五)

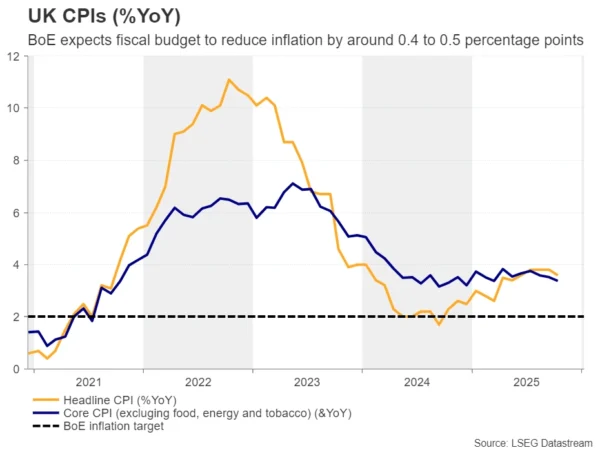

英国央行在11月会议上维持利率不变,但投票结果为5比4,其中4位委员主张降息,而支持按兵不动的5人中,仅行长贝利一人指出通胀风险整体已下降。这一表态被市场解读为贝利可能在本周会议上转向支持降息。

自上次会议以来,英国经济数据明显转弱:

- 9月失业率从4.8%升至5.0%

- 三季度GDP增速从0.3%放缓至0.1%

- CPI与核心CPI虽略有回落,但仍高于3%

基于上述背景,市场目前给予英国央行本周降息约90%的概率,同时已完全计价至2026年12月前至少再降息25个基点。

(图源:LSEG Datastream)

值得注意的是,英国央行预计,财政大臣里夫斯公布的最新预算方案,将在2026年第二季度至年底期间,使年通胀率下降约0.4至0.5个百分点。

因此,如果此次降息伴随明显鸽派信号,投资者可能会提前预期下一次降息时点,并进一步加大对明年降息幅度的押注,这可能对英镑构成压力。

在英国央行决议前,一系列英国数据将密集出炉:

周二:10月就业报告、12月PMI初值

周三:CPI数据

周五:零售销售数据

若通胀连续两次放缓,可能在决议公布前就引发英镑下跌。

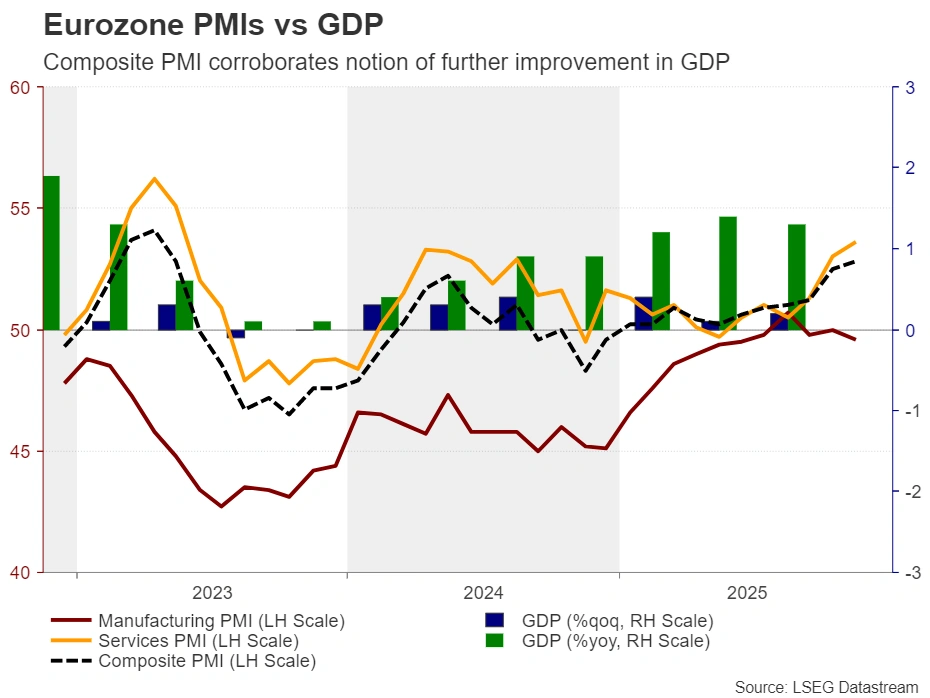

欧洲央行预计按兵不动,GDP预测或上修

大约在英国央行公布决议一小时后,欧洲央行也将公布其货币政策决定。上次会议中,欧洲央行维持利率不变,并重申政策处于“良好位置”,理由是经济表现稳健、通胀接近目标。

本周三,欧洲央行行长拉加德表示,欧元区经济对贸易紧张局势的韧性以及接近潜在增速的表现,可能促使央行在本次会议上上调GDP增长预测。

(图源:LSEG Datastream)

进一步来看,欧洲央行执行董事施纳贝尔周一在接受彭博采访时表示,央行下一步行动“可能是加息”,尽管短期内不会发生。

在这一背景下,市场普遍预期欧洲央行本周将维持利率不变,并预计到明年年底加息的概率约为36%。

因此,如果ECB重申偏乐观立场,而周二公布的欧元区PMI数据也支持经济稳健的判断,欧元/美元有望继续走高。

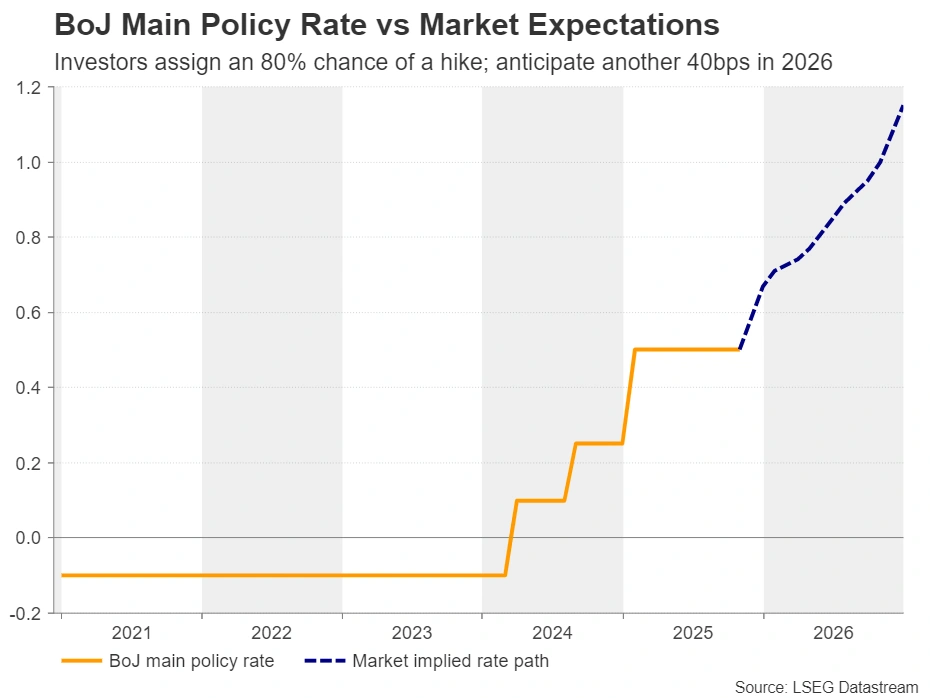

日本央行准备加息,前瞻指引成关键

最后,日本央行被市场视为本周加息的概率约为75%。对于2026年,投资者预计累计加息约40个基点,相当于一次完整的25个基点加息以及60%概率的第二次行动。

(图源:LSEG Datastream)

此前,在财政鸽派人物高市早苗当选日本新首相后,市场一度下调了对12月加息的预期。但随后,日本央行行长植田和男的讲话,以及彭博和路透的相关报道,再度点燃了加息猜测。

然而,日元并未充分受益于鹰派预期的回升。

因此,即便日本央行如预期加息,市场焦点也将迅速转向央行对2026年的政策路径指引。如果政策表态未能匹配市场当前的鹰派定价,日元可能重新步入下行趋势。

不过,随着美元/日元接近160这一心理关口,日本财务大臣片山可能再次公开表达对日元贬值的担忧,并暗示干预可能性。这意味着,即使日本央行令市场失望,日元的上行风险也难以完全消失。