全球利率格局突变!欧美或迎“反向加息潮” 美元面临新一轮下行风险

2025/12/10 08:16来源:第三方供稿

FX168财经报社(北美)讯 投资者正加大押注:在美国持续降息的同时,欧元区明年可能反向进入加息周期——这一变化可能会进一步拖累本就疲弱的美元走势。

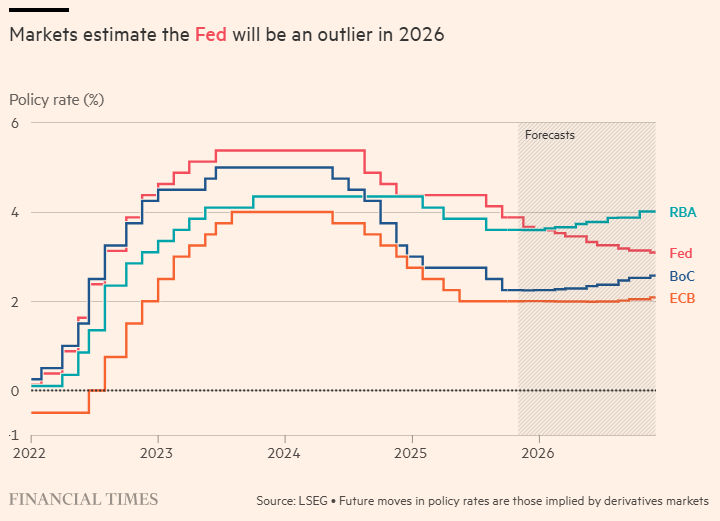

利率互换市场的最新定价显示,投资者目前认为欧洲央行(ECB)在2026年加息的可能性已高于降息。相比之下,美联储被普遍视为几乎确定会在本周三的会议上再降息25个基点,并预计明年将至少再降息两次。

与此同时,市场还押注澳大利亚和加拿大明年也可能开启加息周期,而英国央行预计将在明年夏季前触底结束其降息阶段。

TD Securities 的分析师 Pooja Kumra 将明年描述为主要央行的“潜在转折点”,并指出:“鹰派声音正在变得更响亮。”

(来源:LSEG,金融时报)

利率分化或进一步拖累美元

利率方向的背离将缩小美国与其他主要经济体之间的利差,而这类利差对全球资本流向至关重要。鉴于美元今年已累计下跌逾 8%,若欧美政策进一步出现分化,美元可能承受更大压力。

通常情况下,降息会降低持有该货币的吸引力,同时减少政府的融资成本。

目前,欧洲和其他部分主要经济体的利率仍明显低于美国,部分原因是其经济增长更弱。但分析人士认为,在特朗普关税政策下,这些经济体受到的冲击远低于此前预期,使得进一步降息的必要性降低。

截至上周末,互换市场仍预计欧元区利率在 2026 年底会小幅下降 0.04 个百分点。但到本周二,这一期望已逆转为 上升 0.06 个百分点。

T. Rowe Price 的首席欧洲宏观策略师 Tomasz Wieladek 表示:“特朗普的全球关税冲击比原先预期温和得多。全球央行正在逐步变得更加鹰派。”

周一,欧洲央行执委伊莎贝尔·施纳贝尔(Isabel Schnabel)被引述称,她对市场押注明年加息“感到相当放心”。

全球国债收益率同步上行

鹰派预期推动全球债市调整。德国 10 年期国债收益率周一跳升 0.07 个百分点至 2.87%,其他欧洲债市亦出现类似走势。周二早间,德债收益率小幅回落 0.02 个百分点。

投资者的焦点现在转向本周的美联储会议,以寻找美国未来利率路径的线索。美联储持续受到总统特朗普降低利率的公开压力。

ING 货币策略主管 Chris Turner 表示:“只要美联储保持鸽派模式,海外利率周期的反转将成为 2026 年美元继续走弱的又一因素。”

美元指数周二下跌 0.1%。

经济韧性与通胀粘性削弱进一步降息理由

优于预期的最新经济数据叠加部分领域的通胀压力(例如欧元区的服务业通胀),正在削弱进一步降息的论据。

在加拿大,强劲的11月就业数据令市场开始计入明年初加息的可能性。

澳大利亚市场也在定价明年2月加息的小概率事件,此前该国发布了强于预期的家庭支出数据。澳洲联储周二维持利率不变,但警告通胀呈现“更为广泛的回升”。

在日本,自去年开始加息后,市场目前预计日本央行将在2026年底前至少加息两次。

英国方面,市场预计英国央行将在下周会议上再次降息25个基点,但在此之后仅计入一次完整的降息预期。

经合组织(OECD)上周表示,英国等一批主要经济体的利率已接近“中性水平”,因此预计英国的降息将在明年上半年结束。