英镑下行趋势难以反转 第四季度恐跌至1.20或更低 英国经济前景不明朗

2023/10/05 05:36来源:第三方供稿

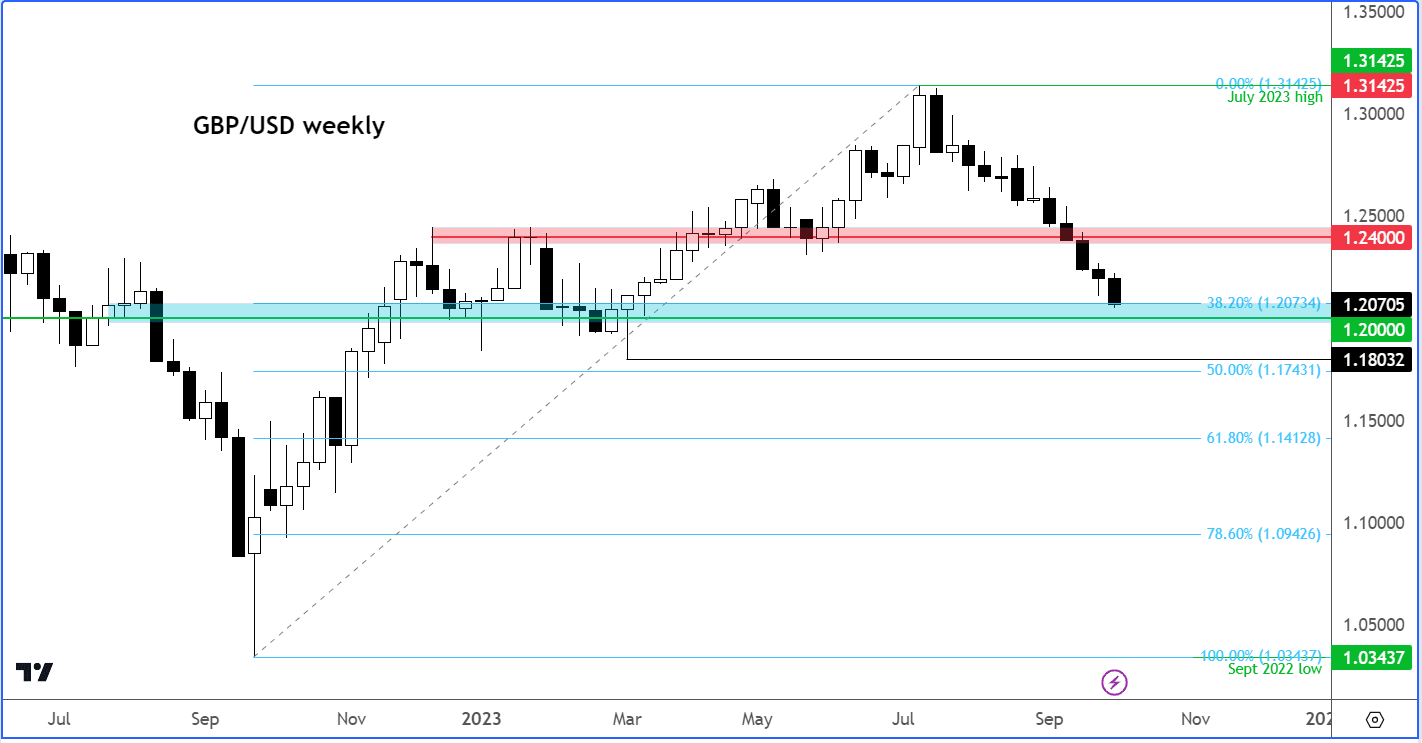

FX168财经报社(北美)讯 进入2023年最后几个月,英镑兑美元仍处于长期下行趋势。虽然不能排除超卖反弹的可能性,但City Index and Forex.com分析师Fawad Razaqzada认为第四季度可能会出现更多损失,英镑可能跌至1.20或更低。

前瞻性的英国宏观指标预示了经济前景不容乐观,而鹰派的美联储、不断上升的避险情绪和不断上涨的原油价格都应该让美元在市场上保持强势。

在这种背景下,英镑兑美元(GBP/USD)汇率受到多重压力。关键支撑位1.2400已被突破,而且汇价在这个水平下方运动并保持。这表明英镑可能会继续贬值。

英镑/美元汇率可能下跌至1.2000水平,这是之前找到支撑的地方。然而,由于上述宏观因素的影响,即使在短期内出现反弹,汇价也可能进一步下跌,甚至可能跌破今年3月的最低水平1.1803。

(来源:PoundSterlingLive)

自7月份触顶以来,英镑兑美元大幅下跌。但7月份触顶的不仅仅是英镑。欧元、瑞士法郎和日元等货币兑美元汇率以及标准普尔、纳斯达克和德国DAX等主要指数也在该月达到峰值。

其次,英镑兑美元的下跌主要原因之一是美元的强势。美元走强的背后有几个因素,包括美联储采取鹰派(hawkish)政策,即采取较为紧缩的货币政策,以及其他外部因素,如投资者风险偏好下降和油价上涨(这两者都对美元有利)。

根据其他英镑交叉盘汇率的价格走势,从8月底开始,英镑在整体上开始走弱。这与英国经济数据的持续疲软有关。由于英国经济数据的疲软,投资者逐渐降低了对英国加息的预期,这在市场上引发了对英镑的抛售。

此前,场预期英格兰银行可能会在2023年剩余时间内再加息三次,每次加息幅度为25个基点(即0.25个百分点)。在英国央行9月21日最后一次会议之前,突然间市场预期发生了变化,只剩下一次25个基点的加息被纳入预期。

在那次会议上,英国央行内部意见产生了分歧。在预期英格兰银行会上调利率的情况下,会议上部分成员投票决定将利率维持在5.25%的水平上,没有进行加息。这一决定进一步强化了市场对英国利率已经达到峰值的预期。因此,英镑兑美元(GBP/USD)和其他英镑交叉货币的汇率开始加速下跌。

在过去两年中,英国的通货膨胀和利率飙升,比许多其他发达国家更高。

在英国,家庭将抵押贷款固定2年或5年是很常见的。随着越来越多的抵押贷款到期,本来就面临高额能源费用和物价上涨的家庭不得不再支付更多来偿还每月的贷款。这意味着非必要支出必须暂停。

这在7月份GDP月度预测中得到了证明,该预测显示当月产出下降0.5%。

采购经理指数(PMI)等更具前瞻性的经济指标不仅仍处于收缩区间(<50.0),而且疲软的步伐还在恶化。制造业PMI连续13个月保持在50.0以下,而且,在过去的6个月中,每个月的PMI数值都低于市场预期。

几个月前,服务业PMI才跌破 50.0,但在过去连续5个月也低于预期。

采购经理人指数表明英国经济近期前景黯淡。这不利于英镑兑美元和其他英镑交叉货币对的迅速复苏。就短期而言,英镑/美元多头的唯一希望是美元是否见顶。

(来源:PoundSterlingLive)

进入第四季度伊始,美元兑几乎所有主要货币都经历了最长的连续上涨之一。美元指数连续11周收高,并有望在10月第一周继续保持。

强劲的经济数据和通胀依然有韧性,加上近期欧佩克推动的原油上涨,都有助于鼓励美联储决策者维持鹰派的利率前景。

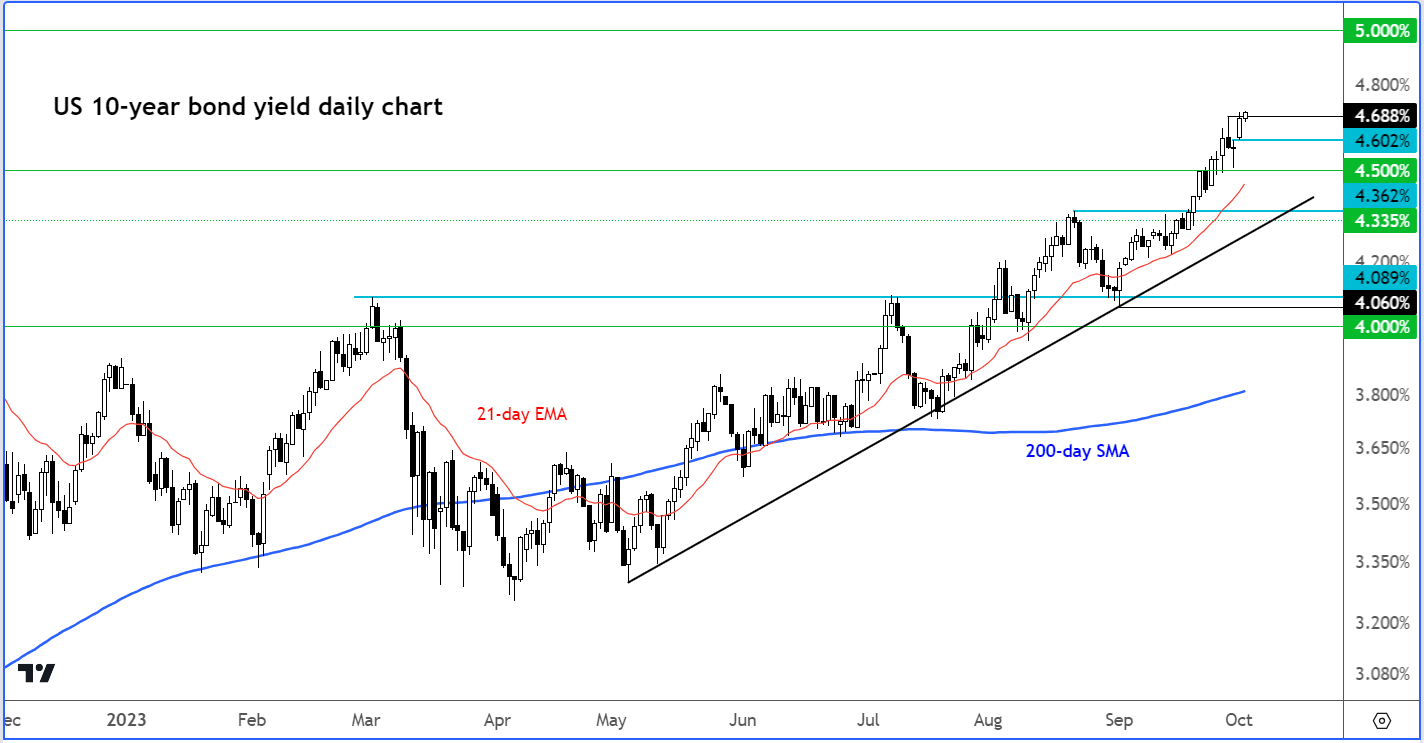

市场对首次降息的预期已被推迟到2024年下半年,联邦公开市场委员会 (FOMC) 预计明年将仅降息两次,而不是此前预计的4次。因此,10年期国债收益率自2007年以来首次升至4.50%以上,可能为通往5.0%铺平道路。

一个比其他国家更加鹰派的央行正是美国债券收益率和美元强劲上涨的原因。这种强劲的美元看涨趋势不利于英镑兑美元在第四季度的快速复苏。毕竟,强劲趋势需要先减弱才能逆转。

要扭转趋势需要时间。即使不是几个月,也可能是几周。因此,如果没有强劲的英国数据或疲软的美国数据的支持,英镑兑美元的任何短期走强都不应被误认为是趋势逆转。

美元空头需要立即发生一些重大事件或改变。例如,美国的债务水平不断增加,而且还要支付债务的成本也在上升,可能会导致信用评级再次下调。信用评级下调可能引发投资者对美元的担忧,从而导致美元走弱。美元潜在抛售背后的另一个触发因素可能是政府关门,目前政府关门的可能性已经通过一项临时性支出法案(截至11月17日)暂时避免,但如果政府再次陷入停摆状态,可能会引发美元的抛售。