FX168财经报社(香港)讯 美国当前究竟是处于软着陆,还是硬着陆,又或者是不着陆?美联储主席鲍威尔当前在讲话中,已经将最清晰的“再见美元”剧本摆在大家眼前,即美国将完成软着陆。荷兰国际集团(ING)给出具体指引,今年9月开始降息,届时美元将迎接更大的空头暴击。

金融市场以健康的方式开始了这一年,美国、欧洲和一些新兴国家的股票市场涨幅甚至高达9%。利差缩小并没有阻止私营部门债券发行的巨大供需。在美国利率下降的推动下,美元继续下跌。

荷兰国际集团(ING)做出诠释,上述环境反映出一种“软着陆”,即美国价格压力的软化使美联储能够有序地降息。这与2022年10月对“硬着陆”的担忧相去甚远。当时,似乎粘性通胀会迫使央行行长加息进入衰退。现在,最新的美国1月就业增长强劲和服务业信心好转的数据集,质疑市场是否会看到任何形式的美国着陆。

“我们的基线假设全球经济增长更好,美国和欧元区政策利率之间的收益率差异缩小,推动欧元/美元在第二季度接近1.15区域,离其新的公允价值不远。除了美国的通货膨胀率居高不下和中国对新冠措施的任何逆转之外,这种更温和的世界观面临的另一个风险是美国第三季度的债务上限危机。”

欧元/美元走高也应该会拖累欧洲货币走高,然而现在看来,欧元/英镑和欧元/瑞郎今年都将走高。硬着陆的最大风险之一可能是瑞典,那里的高通胀可能会阻止瑞典央行对房地产市场的支持,该市场目前同比下降15%。在欧洲其他地方,对收益率的需求应该会保持匈牙利福林和捷克克朗的需求,而波兰兹罗提继续滞后。2月可能会带来有关波兰长期外汇抵押贷款的新消息。

对全球增长预测的向上修正,看到了对商品货币的新需求。

ING分析师补充:“我们的首选是澳元,与中国的贸易关系改善以及澳大利亚储备银行紧缩周期被低估,可能会使澳元/美元交易至0.75。由于房地产行业高利率的影响,新西兰元可能会滞后。”

在亚洲,美元/日元2月份将占据主导地位。日本央行行长黑田东彦的任期将于4月届满,外汇市场应该在本月更多地了解他的继任者。

延伸阅读:“日本黑天鹅”倒计时!一个超级预测惊醒外汇市场:日本央行将突袭中国?

“我们怀疑日元必须回吐今年的太多涨幅,假设我们广泛的美联储/美元观点是正确的,随着时间的推移,美元/日元应该会接近120。中国的重新开放应该会保持美元/人民币,以及美元/亚洲货币总体上温和的报价。”

通过最近的波动,市场似乎缺乏将利率推至新低所需的信念。由此产生的区间交易环境,带来较低的利率波动和更好的风险偏好。“我们认为,当利率最终收敛走低时,利率差异应该会缩小。”

观望当前市场,没有足够的信念为通货膨胀呼吁时间,并且仍然存在不同的政策。

ING分析团队也表示:“从大宗商品价格已经失去动力来看,中国重新开放的炒作似乎已经消退。这至少是市场担心的通胀来源之一,但可以公平地说,像2022年那样的协调央行紧缩政策在市场担忧列表中排名并不是很高。”

“相反,我们很可能会目睹一个市场,其中好于预期的增长导致投资者在收益率下降过快时避开长期债券。这个理论只在一定程度上有效。德国最近的硬数据,例如工业生产,显示经济不太可能很快达到逃逸速度。然而,欧洲债券与美国债券一样大幅回落。”

最终结果是,由于其他市场有更好的机会,而且没有足够的信息来推低降息预期,曲线并不急于印出收益率的新低。同样,重新审视2022年的高点似乎是不可能的,即使考虑到收益率曲线,尤其是美国的收益率曲线严重倒挂的事实。

“再加上仍存在分歧的政策,美联储接近加息周期尾声,欧洲央行不确定其自身周期将在何处结束,我们有一股强大的力量将收益率拉离近期区间的极端水平。”

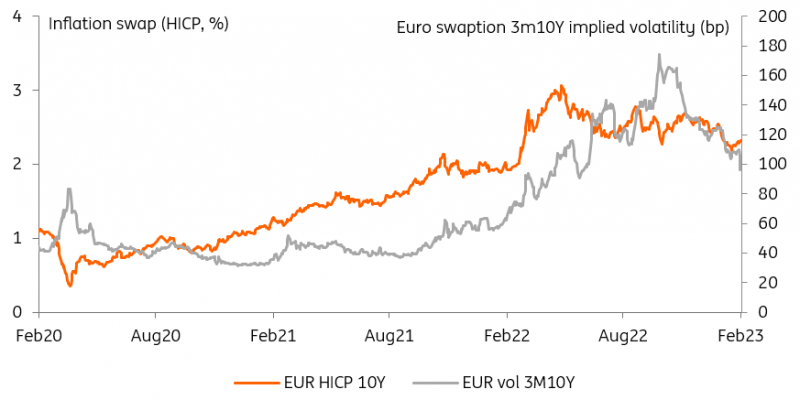

较低的通胀预期和由此导致的波动性下降,正在提振风险偏好。

(来源:ING)

“正如我们所见,这是一个有利于提高风险偏好的环境。”

从这种状态中出现了两个主题。首先,期权市场的利率隐含波动率从去年的高位下降是正确的,即使考虑到上周和本周的波动。正如市场所见,这是一种有利于提高风险偏好的环境,也是投资者回避政府债券安全性的原因,也许短期债券除外。

另一个主题是这个市场不太可能出现大的方向性波动,尽管我们认为利率趋势仍然较低。相反,最显着的变化可能是跨国利差。“尽管美国就业市场稳健,但我们仍然认为美国利率比欧洲利率进一步下降。上周表明,这种观点并非不受挫折的影响,但我们认为这是最符合利率需要时间收敛于较低水平,并乐于在现有范围内暂停一段时间的观点。”

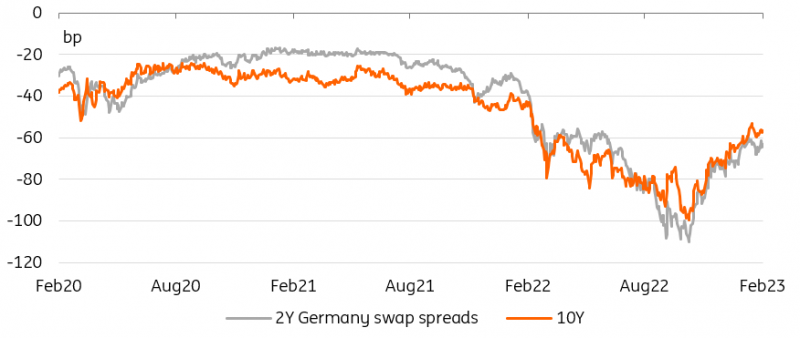

短期互换利差应该会因抵押品稀缺的担忧减少,而出现进一步收紧。

(来源:ING)

欧洲央行已选择将任何对抵押品稀缺恐惧的重新出现,在萌芽状态时就将其扼杀。欧洲央行昨晚公布4月后存放在欧洲央行的政府存款的报酬安排,这些存款将不再按ESTR支付,而是低于20个基点,与再次启动0%上限的前景相比非常慷慨。

对3500亿欧元政府现金突然涌入,紧张的抵押品市场担忧现在让位于更加渐进调整的前景,这将更容易被市场吸收。此举表明欧洲央行对该领域市场担忧的敏感度,并为进一步结构性收紧外滩资产互换利差扫清了一大障碍。