非农“爆表”、美元“王者归来”!美股反弹恐面临来自美元的巨大考验

2023/02/06 08:10来源:FX168

FX168财经报社(香港)讯 市场分析师表示,在经历18个月的上涨后,美元可能正在失去在经济和地缘政治不确定时期作为为数不多的可靠避险资产之一的吸引力,美元进一步下跌有望推动2023年的美国股市反弹。然而,近期美元反弹可能对美股多头构成巨大考验。

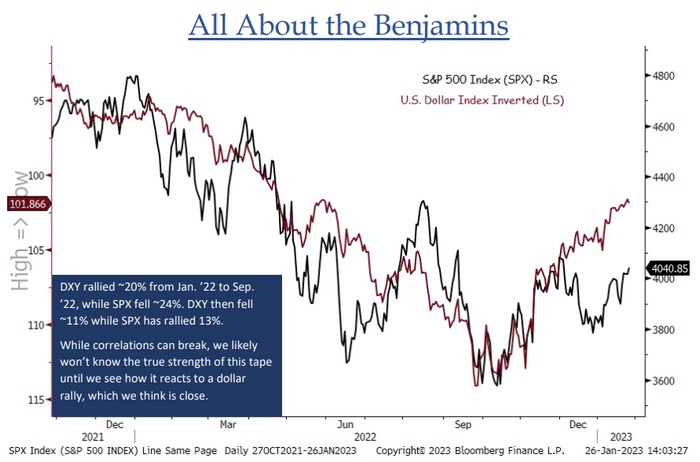

BTIG首席市场技术专家Jonathan Krinsky在上周的一份报告中表示:“在过去12-14个月里,股市和美元之间存在明显的负相关关系……美元指数看起来很有可能出现逆势上涨,我们认为,在看到股市对美元上涨的反应之前,我们无法真正感受到这种股市反弹的持久性。”

(图片来源:BTIG)

因上周五公布的美国1月非农就业报告远超市场预期,削弱了市场认为美联储加息即将结束的看法,美元指数上周五飙升逾1%,创下接近6个月以来最佳单日表现。

上周五,衡量美元兑一篮子六个主要竞争对手表现的ICE美元指数大涨1.2%,报102.98,涨幅创去年9月23日以来最大。美元指数上周收盘大涨1%。

周一亚市早盘,美元指数延续升势,目前位于103.13,为1月12日以来最高水平。

FXStreet首席分析师Valeria Bednarik指出,上周美元王者归来,周五令人震惊的美国1月份非农就业报告提振了美元。

非农就业数据公布后,美国股市上周五下跌。道指上周五收盘下跌127.93点,跌幅0.38%,报33926.01点;纳指下跌193.86点,跌幅为1.59%,报12006.95点;标普500指数下跌43.28点,跌幅为1.04%,报4136.48点。

但上周,纳指仍连续第五周上涨,涨幅为3.3%;标普500指数在科技类股持续上涨的带动下保持了1.6%的周涨幅。道指上周下跌0.2%。

美国银行首席投资策略师Michael Hartnett领导的团队上周五在一份报告中写道,风险在于通胀或在未来几个月再度恶化,此外,美国经济可能在下半年出现严重的衰退。

Hartnett建议,在标普500指数超过4200点后,投资者最好卖出股票,他预计该指数将在2月14日前触及一季度高点。

Ariel Investments首席投资官Rupal Bhansali表示,美国股市估值看上去仍然偏高,未来价格将出现更大幅度的回调。他认为美国市场仍然低估了美联储,目前的股票估值并没有反映出美联储政策即将发生的重大转变。

知名财经网站MarketWatch称,美元可能已经做好了反弹的准备。美元指数上周三跌至九个月低点100.80,此前美联储一如预期将联邦基金利率上调25个基点,这是美联储连续第八次上调政策利率,暗示将进一步加息。但市场对美联储利率将升至5%上方并维持在这一水平的预期仍存在分歧,市场预期美联储将在年底前降息。

尽管美联储主席鲍威尔继续反对降息预期,并重申他之前对宽松金融市场状况的担忧,但他也首次承认“通货膨胀放缓进程已经开始”。这足以让交易员押注加息周期即将结束,美联储很快就会降息。

美元在2022年的大部分时间里都在飙升,当年前九个月美元指数上涨19%,并在9月底达到114.78的峰值,原因是美国加息吸引了外国投资者。被称为“破坏球”的美元飙升被认为是导致美国股市暴跌的部分原因。美元上涨的原因是,美国国债收益率不断攀升,使得债券相对于其他收益性资产更具吸引力。

Raymond James首席投资官Larry Adam表示,美元随后被高估,以及市场预期美联储将开始缩减其货币紧缩周期,是美元回调的催化剂。他说:“随着我们进入2023年,美联储的鹰派立场和有利的收益率优势等在2022年支撑美元的利好因素变成了逆风因素。”

Aptus Capital Advisors投资组合经理兼固定收益分析师John Luke Tyner表示,美元去年表现优于全球其他地区的主要原因是,美联储在本轮加息周期中引领全球央行。现在,其他国家的央行正在迎头赶上。Tyner称,随着欧洲央行继续跟上步伐,这应该有助于欧元/美元走强。

欧洲央行和英国央行上周四均宣布加息50个基点,以抑制通胀。尽管欧洲央行暗示接下来可能还会加息,但英国央行暗示可能很快就会暂停加息。

欧洲央行在声明中表示,决策者打算在3月份的下次货币政策会议上再加息50个基点,届时将评估其货币政策的后续路径。欧洲央行行长拉加德在新闻发布会上表示,今天的利率决议并非针对3月份做决定。在所有合理的假设情况中,都需要大幅加息。潜在的通胀压力、财政措施和工资增长压力都支持3月份加息50个基点。

丹斯克银行(Danske Bank)表示,从表面上看,欧洲央行周四做出加息50个基点的鹰派决定,并暗示3月份将再次加息50个基点,但措辞微妙的变化让市场得出结论,认为欧洲央行将很快软化其货币政策立场,欧洲央行即将结束加息周期。市场特别注意到,欧洲央行提到通胀前景“更加平衡”,尤其是在近期。

英国央行上周四宣布加息50个基点,但不再强调必要时继续“强力”加息,并认为通胀可能已经触顶。这是英国央行自2021年12月以来连续第10次加息,累计加息幅度达到390个基点,是该央行近30年来最大加息幅度。值得注意的是,英国央行在关于“是否继续加息”的言辞中删除了“强有力”这个关键的鹰派措辞。旧指引称,如有必要官员们将“强有力”回应;新指引却是,如果有证据表明存在更持久的压力,那么就需要进一步收紧货币政策。

美股多头盼美元进一步走低

道琼斯市场数据(Dow Jones Market Data)的数据显示,过去四个月美元的强势有所减弱,下跌了10%。

Tyner上周四告诉MarketWatch:“基于对美联储加息至6%的荒谬预期,美元可能被高估了——你可以看到一些人在这些预期中变得非常兴奋。”

然而,尽管鲍威尔和他的同事们决心将利率维持在“一段时间”,但投资者似乎仍然不相信他们会在2023年坚持加息。根据CME的美联储观察工具,交易员预计利率在5月或6月达到5-5.25%的峰值的概率为52%,随后在年底前降息近50个基点。

因此,市场分析人士认为,随着通胀降温和衰退风险下降,美元接近终点,并可能在2023年进一步下跌。

太平洋投资管理公司(Pimco)全球策略师Gene Frieda表示,随着美联储在2023年第一季度接近预期的加息周期暂停,美元相对于其他发达经济体的收益率优势将缩小。

Frieda和他的团队在一份报告中表示,美元在2022年的强势,在一定程度上是由于欧洲资产因俄罗斯能源供应可能被切断,甚至更糟糕的“核事件”的尾部风险而获得的巨大风险溢价。风险溢价是投资者持有高风险资产比持有无风险资产所要求的额外收益。

Frieda承认,与其他发达经济体相比,美国的通胀可能更具粘性,或者货币政策可能会在较长一段时间内收紧。这意味着美元市场的风险溢价可能仍相当可观,但"随着冲击消退,且有越来越多的证据表明,去年的通胀飙升确实在改善和减弱,这些溢价可能进一步下降。"

Frieda称:“我们预计美元将继续失去作为终极避险货币的吸引力。”

然而,也不全是坏消息。美元下滑可能推动股市等风险资产反弹,这些资产在新年伊始就表现良好。

截至上周五,美元指数较去年9月27日触及20年高点时已下跌逾10%,而大盘指数标普500指数自那以来已上涨逾11%。

道琼斯市场数据显示,在美元达到2022年高点时,美元指数当时年内上涨19%,而标普500指数则下跌22%。

与此同时,一些分析师警告称,不要利用近期美元与股市的反向相关性,作为重返股市和其他风险资产的理由。

Motley Fool Asset Management高级分析师Shelby McFaddin表示:“投资者可能认为美联储的声明和他们目前的情绪意味着他们可以重新投资风险较高的资产,但我并不一定认为这是一种保证。”

McFaddin补充说:“当然,我们可以说这是相关性,而不是因果关系……你可以说这是一种迹象,但不能说它是指标。”