FX168财经报社(香港)讯 本周金融市场遭遇剧烈波动,美联储利率决议与鲍威尔新闻发布会、欧洲央行与英国央行决议以及美国非农就业报告轮番冲击市场。尽管鲍威尔讲话一度打击美元,但受英欧央行决议以及强劲非农报告刺激,美元展开强势反弹,周线飙升逾100点;受强势美元打击,现货黄金本周崩跌逾60美元,而国际油价本周狂泻近8%。

美联储加息25个基点 鲍威尔讲话被解读为鸽派

当地时间周三(2月1日),2023年首次美联储利率决议尘埃落定。美国联邦公开市场委员会(FOMC)将基准利率上调25个基点至4.50%-4.75%区间,符合市场预期,为连续第二次放缓加息步伐。但因美联储主席鲍威尔被解读为对未来货币政策持更为鸽派的态度,美元指数暴跌并创九个月新低。

FOMC声明指出,委员会预计,为了实现足够限制性的货币政策立场,持续的加息将是适当的。该声明使用了自去年3月以来的政策声明中使用的相同措辞。

FOMC声明显示:“未来利率上调的空间将取决于多项因素,包括货币政策紧缩的累积影响。”而在之前的声明中,FOMC是将加息的“速度”,而非“加息空间”与这些因素挂钩。有分析师认为,美联储利率决议声明的这个变化,显示紧缩周期可能接近尾声。

还有一个转变是,美联储指出通胀“有所缓解,尽管仍然居高不下”,这暗示决策者对物价压力已经见顶越来越有信心。相比之下,上一次声明中官员们只是简单地表示物价涨幅“高企”。

素有“美联储传声筒”之称的《华尔街日报》记者Nick Timiraos撰文称,美联储暗示下个月再次加息。他表示,美联将利率上调25个基点,并暗示计划在下个月再次加息,以继续降低通胀。

美联储宣布利率决议后,美联储主席鲍威尔召开新闻发布会。虽然鲍威尔尝试尽力保持鹰派态度,但市场却不以为然。鲍威尔表示,美联储坚决致力于让通胀达到2%的目标。鲍威尔认为,美联储继续预期持续的加息是适当的,以达到充分的限制性立场。

鲍威尔声称,通胀有所缓和但仍处于高位,但“现在第一次可以说,通货膨胀放缓进程已经开始。”鲍威尔还表示,美联储迅猛紧缩货币政策的全面效果尚未显现出来。

对于鲍威尔的讲话,市场对此给出的反应是,政策方向将从今年年中开始进一步转向鸽派。交易员们预计,到2023年年底,美联储将较6月利率峰值降息50个基点。

美联储周三如预期般放缓加息步伐,加上鲍威尔表示在降低通胀压力方面已有进展,追踪美元兑六种主要货币走势的ICE美元指数周三暴跌近1%,周四亚市早盘,美元指数进一步走软,最低触及100.80,创下九个月新低,这也是本周美元指数的最低水平。

《华尔街日报》称,最初联邦基金期货合约显示,投资者认为美联储加息25个基点和声明是逐步鹰派的。但美联储主席鲍威尔周三在新闻发布会上发表讲话后,交易员们改变了态度。

CMC Markets表示,鲍威尔表示,美联储“肯定有可能”将基准利率维持在5%以下。鲍威尔的鸽派言论进一步提振了风险偏好情绪,并导致美国国债收益率下跌,美元指数自2022年4月以来首次跌破101。

OANDA资深市场分析师Edward Moya表示,市场注意到鲍威尔认为通胀正在降温,而且鲍威尔似乎对通胀持续下降很有把握。Moya分析称,在3月决策会议到来以前,美联储还有两份通胀报告可以观察,若物价压力持续减轻,他们可能不会按照利率点阵图加息,只剩下加息一次的空间。这对风险资产、欧元都是好消息,并导致美元跌到几个月以来不曾看到的低点。

英欧央行均加息50个基点 欧元、英镑却惨遭“屠杀”

欧洲央行和英国央行周四均加息50个基点,由于加息幅度符合市场预期,加之英国央行表示通胀可能已经触顶,欧元/美元和英镑/美元周四遭遇重挫,这推动美元指数在周三重挫之后强势反弹。

欧洲央行在声明中表示,决策者打算在3月份的下次货币政策会议上再加息50个基点,届时将评估其货币政策的后续路径。欧洲央行行长拉加德在新闻发布会上表示,今天的利率决议并非针对3月份做决定。在所有合理的假设情况中,都需要大幅加息。潜在的通胀压力、财政措施和工资增长压力都支持3月份加息50个基点。

丹斯克银行(Danske Bank)表示,从表面上看,欧洲央行周四做出加息50个基点的鹰派决定,并暗示3月份将再次加息50个基点,但措辞微妙的变化让市场得出结论,认为欧洲央行将很快软化其货币政策立场,欧洲央行即将结束加息周期。市场特别注意到,欧洲央行提到通胀前景“更加平衡”,尤其是在近期。

知名金融博客Zerohedge评价称,欧洲央行加息50个基点,正如预期的那样,鉴于自12月以来鹰派语言的减弱,人们看到了明显的鸽派反应。

荷兰国际集团(ING)全球宏观主管Carsten Brzeski认为,欧洲央行正为3月之后放缓加息步伐甚至降息打开大门。道明证券(TD Securities)资深外汇策略师Mazen Issa表示,欧洲央行的一部分言论也偏鸽,显示全球央行似乎正朝政策转向前进。

英国央行周四宣布加息50个基点,但不再强调必要时继续“强力”加息,并认为通胀可能已经触顶。这是英国央行自2021年12月以来连续第10次加息,累计加息幅度达到390个基点,是该央行近30年来最大加息幅度。值得注意的是,英国央行在关于“是否继续加息”的言辞中删除了“强有力”这个关键的鹰派措辞。旧指引称,如有必要官员们将“强有力”回应;新指引却是,如果有证据表明存在更持久的压力,那么就需要进一步收紧货币政策。

丹斯克银行表示,与我们的预期一致,英国央行将政策利率上调50个基点至4.00%,7名成员投票支持上调50个基点,2名成员投票支持保持利率不变。总体而言,英国央行传递信息略微偏向鸽派,英国央行日益转向更加依赖数据的策略。最重要的是,对未来行动方向的描述发生了转变,从去年12月的前瞻指引中,将“进一步有力的货币政策回应”一词改为“将需要进一步收紧货币政策”。

汇丰环球资产管理宏观和投资策略师Hussain Mehdi表示,尽管英国央行上调经济预测,但利率目前正接近峰值,增长前景仍然疲软。

金融博客Zerohedge表示,英国央行周四正如预期的那样加息50个基点,但英镑/美元在最初飙升后,随后跌至日低,原因在于市场开始消化英国央行加息周期现已结束的可能性。

欧元/美元周四一度大跌至1.0886,收盘重挫0.7%,报1.0909。英镑/美元周四收盘大跌1.2%,报1.2224。周四,美元指数收盘上涨0.58%,报101.74。

Convera资深市场分析师Joe Manimbo说:“欧洲央行决策或多或少符合预期,英国央行的言论略偏鸽派,因而抑制美元的跌势。”

非农意外“大爆表”

周五美国劳工部备受关注的就业报告显示,上个月非农就业新增人数远超预期,强劲就业报告提升美联储3月份加息的预期并打压今年降息的押注。

数据显示,美国1月份非农就业人数激增51.7万人,远高于经济学家预期的18.5万人。12月的数据被上修为增加26万个就业岗位,而不是之前报告的22.3万个。

美国1月份失业率降至3.4%,低于预期的3.6%,为1969年5月以来的最低失业率。劳动参与率小幅上升至62.4%。更广泛的衡量失业率的指标(包括灰心丧气的工人和因经济原因从事兼职工作的人)也升至6.6%。

美国1月工资也出现强劲增长。平均时薪环比增长0.3%,与预期相符,较上年同期增长4.4%,比预期高0.1个百分点,但略低于去年12月4.6%的增幅。

就业评论网站Glassdoor的首席经济学家Daniel Zhao说:“今天的报告反映了2022年就业市场令人惊讶的弹性,击退了衰退担忧。”“美联储的新年决心是给劳动力市场降温,到目前为止,劳动力市场正在反弹。”

尽管美联储官员已表示,他们打算在降低通胀所需的时间内一直保持高利率,但市场仍押注美联储将在2023年底前开始降息。有机构评论称,远强于预期的就业报告可能最终会成为让市场相信美联储今年不会降息。

周五公布的另一项数据也表现强劲:根据供应管理协会(ISM)的最新数据,美国1月份服务业采购经理人指数(PMI)上涨6点,至55.2点,为2020年中以来最大的月度涨幅,高于去年12月份的49.2以及预期的50.4。这表明消费者需求的复苏与对经济即将放缓的担忧相悖。

非农刺激美元暴涨

因周五公布的美国1月非农就业报告远超市场预期,强劲的就业市场给美联储更大加息空间,并扭转交易员近期开始酝酿美联储即将停止加息的看法,美元周五飙升逾1%,创下接近6个月以来最佳单日表现。

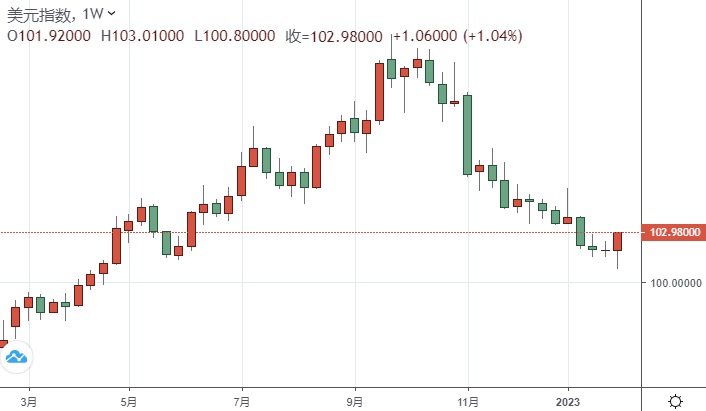

周五,ICE美元指数大涨1.2%,报102.98,涨幅创去年9月23日以来最大。周五美元指数最高触及103.01,为1月12日以来最高水平。尽管周三遭遇重挫,但随着周四和周五大涨,美元指数本周收盘仍大涨1%。

(美元指数周线图 来源:FX168)

欧元/美元周五重挫1.06%,报1.0794,本周收盘下挫约0.7%。

英镑/美元周五重挫1.4%至1.2051,为去年12月15日以来最差单日表现,本周暴跌约2.8%。

美元/日元周五飙升近2%,报131.16,创下去年6月17日至今最大单日升幅,本周收盘大涨1%。

美联储周三如期加息25个基点后,交易员开始押注美联储可能在某个时间点停止加息,但周五的非农报告“浇灭”了这个可能性。

Bannockburn Global Forex首席市场策略师Marc Chandler形容,1月非农是个“怪物数字”。Chandler说:“美联储会议后,市场看起来握有优势,仍然押注美联储将降息,导致美债收益率和美元下滑,但经过48小时,我认为现在看起来变成是美联储再度占上风。”

周三美联储决策会议后,交易员原本终端终点利率低于5%,且美联储会在下半年开始降息,但周五的非农报告出炉后,交易员如今预测终端利率将在6月触及5.03%,高于周四的4.88%。

Allspring全球投资资深策略师Brian Jacobson说:“每当我们看到如此重要的数据,就会再度担心美联储的动向。人们可能害怕美联储会过度推进,带来的不是经济软着陆,而是一场车祸。”

下一份可供分析美联储政策路径的美国经济数据,将是2月14日公布的消费者物价指数(CPI)。

黄金单周崩跌逾60美元

现货黄金本周崩跌逾60美元,远好于预期的美国非农就业报告推高美国国债收益率和美元,令金价跌至三周最低收位。

现货黄金周五收报1864.91美元/盎司,大幅下跌47.74美元或2.50%,日内最高触及1918.60美元/盎司,最低触及1861.33美元/盎司。

(现货黄金日线图 来源:FX168)

本周,现货黄金收盘崩跌61.61美元,跌幅达到3.20%。

(现货黄金周线图 来源:FX168)

Prestige Economics总裁Jason Schenker形容,FOMC现在就像“拿到继续加息的许可证”。

利率上升对黄金构成了压力,债券收益率上升提高了持有黄金等非收益资产的机会成本。与此同时,美元走强会使以美元计价的商品价格对使用其他货币的人来说更加昂贵。

GoldNewsletter编辑Brien Lundin指出,非农就业报告显示美联储还会加息不只一次,黄金周五跌得比股市重得多,是因为黄金过去几个月特别强,许多尝到甜头的人选择获利了结。

Sevens Report Research的联合编辑Tyler Richey表示,本周央行的三项重大决定导致美元在过去两个交易日上涨了约2%,在美联储周三宣布决定之前,黄金处于超买区域,这推动了一波对黄金的获利了结。

周五的猛烈抛售潮令华尔街分析师的市场情绪降温,金价下周可能在1900美元/盎司下方徘徊。

本周,18位华尔街分析师参与了Kitco黄金调查。在参与者中,8位分析师(44%)看空下周的黄金走势,3位(17%)分析师看涨,7位(39%)分析师认为黄金将横盘震荡。

Bannockburn Global Forex董事总经理Marc Chandler表示,金价的回调可能会持续到2月14日,届时将公布下一次通胀数据,这可能会给美联储进一步放缓其激进的利率货币政策提供空间。他说:“我的目标是跌破1865美元/盎司,并进一步跌向1830-50美元/盎司。”

Barchart.com高级技术分析师Darin Newsom表示,1850美元/盎司可能只是金价此次回调的第一站。

强劲非农打击美股

美国股市周五收盘下挫,苹果、谷歌和亚马逊等重量级公司的业绩不及预期,使近期的市场反弹受到质疑。美国1月非农就业人数远超预期,失业率降至53年来最低水平,令投资者对美联储暂停加息的希望破灭。

道指周五收盘下跌127.93点,跌幅0.38%,报33926.01点;纳指下跌193.86点,跌幅为1.59%,报12006.95点;标普500指数下跌43.28点,跌幅为1.04%,报4136.48点。

本周道指收盘下跌0.16%,标普500指数上涨1.62%,纳指上涨3.31%。

美国总统拜登在非农数据公布后说:“这是惊人的好消息,就业报告显示经济计划正在发挥作用。”市场则预期,美联储3月加息25个基点的机率从数据公布前的82.7%升至超过99%。

贝莱德高级投资组合经理Jeffrey Rosenberg表示:“美国1月非农人数大幅超出预期,这提醒人们,鲍威尔言有所指,但市场并没有听进去。美联储主要担心的是,他们还没有看到收紧政策对劳动力市场的影响。”

Infrastructure资本管理公司CEO Jay Hatfield表示:“我认为市场越来越接近我们的观点,即通胀正在迅速下降。美联储的模式已被证明是极为糟糕的。他们错过了这种上行的通货膨胀,现在他们又错过了通货紧缩。”

美国银行首席投资策略师Michael Hartnett领导的团队周五在一份报告中写道,风险在于通胀或在未来几个月再度恶化,此外,美国经济可能在下半年出现严重的衰退。Hartnett建议,在标普500指数超过4200点后,投资者最好卖出股票,他预计该指数将在2月14日前触及一季度高点。

Ariel Investments首席投资官Rupal Bhansali表示,美股估值看上去仍然偏高,未来价格将出现更大幅度的回调。他认为美国市场仍然低估了美联储,目前的股票估值并没有反映出美联储政策即将发生的重大转变。

原油单周狂泻近8%

受强势美元打压,美国WTI原油期货价格周五收跌,创一个月来的最低水平。

纽约商品交易所3月交割的美国基准西德克萨斯中质原油(WTI)期货价格周五收盘下跌2.49美元,跌幅为3.3%,报73.39美元/桶,为1月4日以来的最低水平。本周WTI原油期货累计下跌7.9%。

4 月交割布伦特原油期货价格周五收盘下跌2.23美元,跌幅为2.7%,报79.94美元/桶,为1月9日以来的最低水平。本周布伦特原油期货累计下跌7.5%。

FXTM市场分析经理Lukman Otunuga表示:“对于石油来说,这又是艰难的一周。因为对需求前景的乐观情绪降温、以及美国原油库存持续增加,使空头处于主导地位。”

美国能源信息署(EIA)周三公布,1月27日当周美国原油库存增加410万桶,远超过分析师预期增加的30万桶,且为连续第六周库存增加。

德国商业银行策略师Carsten Fritsch周五报告指出,经过本周油价下滑,投资者将关注中国需求复苏的程度,以及欧盟对俄罗斯燃料产品进口的禁运令于2月5日生效后的影响,与俄油限价措施的效果。

Kpler美洲首席石油分析师Matt Smith认为,就像对俄罗斯原油的制裁一样,欧盟对俄罗斯石油产品的禁令不太可能使其石油离开市场,只会导致全球流动的重新调整,因此影响不大。

强劲的美国非农就业数据公布后美元走强,本周美元指数大涨1%,令石油等美元计价的大宗商品承压。