FX168财经报社(香港)讯 美国债券市场预期通胀不会持续,美元指数从2022年6月以来的最低水平开始的一周反弹逐渐消退,在周二早盘回落至102.30。鉴于在缓解对高通胀和美国“软着陆”担忧的情况下,整个市场都在调查美国国债卖家。

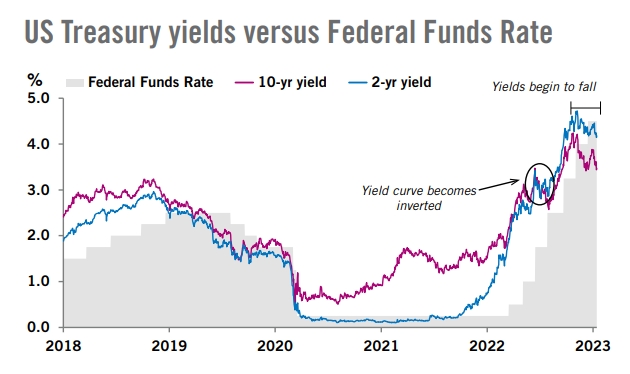

Heraeus Precious Metals提到,美国债券市场预期通胀不会持续。10年期美国国债收益率较2022年10⽉底的峰值下降77个基点,年初⾄今下降40个基点。债券收益率下降表明,与之前的预测相⽐,债券市场参与者认为未来通胀会下降。

(来源:Heraeus)

基准美国10年期国债收益率隔夜从一个月低点延续反弹后,在3.525%左右徘徊。值得注意的是,周二2年期美债息票仍徘徊在4.25%左右。

周五公布的密歇根消费者信心指数(CSI)和5年通胀预期,从前一天的多日低点反弹,美元指数可能受到鼓舞。然而,根据最新的美国消费者物价指数(CPI),以及与工资和活动相关的数据,中国引发的市场乐观情绪和围绕缓解通胀担忧,似乎已经试探了美元指数的反弹。

在分别于周二和周三发布中国第四季度国内生产总值(GDP),以及美国2022年12月零售销售数据之前,谨慎情绪也可能挑战美元指数的复苏。

在这些交易中,标准普尔500指数期货从一个月高点回落,盘中最迟下跌0.20%接近4009。值得注意的是,欧洲和英国股市周一收盘温和上涨,这反过来试探美元指数多头。

展望未来,清淡的日历可能会考验美元交易员,尽管整个市场的回归可能会反映美元指数的走势。尽管如此,中国第四季度的GDP预计将出现收缩,并可能让美元捍卫最近的涨幅。

然而,由于北京引发的市场乐观情绪,以及围绕美联储的鸽派担忧,任何积极的意外都可能对美元指数施加更大的下行压力。此后,美国2022年12月零售销售数据可能有所改善,也可能有助于美元指数在乐观结果出现的情况下缩减月度跌幅。

技术分析方面,FXStreet提到,一个月前的看跌通道目前位于101.45和104.65之间,这让美元指数卖家充满希望。

机构:加息25基点越来越明确

⾃2022年6⽉达到9.1%的峰值以来,美国的通货膨胀率⼀直在回落,主要受汽油和能源价格⾼企的推动。上周公布的美国2022年12⽉CPI为6.5%,这是⾃2021年11⽉以来美国通胀率⾸次低于7%。

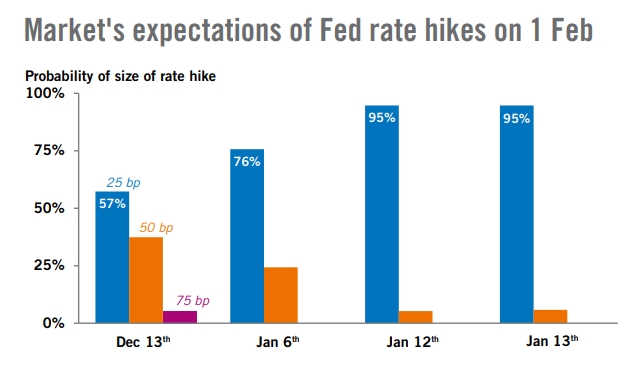

Heraeus也写道:“通胀在2023年继续下降,可能为美联储采取不那么强硬的加息路径铺平道路。利率交易员认为,美联储将在2⽉1⽇的会议上加息25个基点的可能性为95%,⽽⼀个⽉前的共识预测为50个基点,这将使美联储⽬标利率的上限达到4.75%。如果加息幅度较⼩,美元可能会⾛软,从⽽可能⽀撑⾦价。”

(来源:Heraeus)

⾦价上周上涨2.6%,达到1912美元/盎司,创下2020年8⽉⾦价升⾄历史新⾼以来的50天最佳回报。⾃本轮反弹开始以来,⾦价从2022年11月初迄今已上涨17%。在上个⽉⾦价跌⾄18个⽉低点后,价格出现急剧逆转,并受到美元疲软的⽀撑。

另外Heraeus也提醒,印度的⼤幅⾦价折扣表明,该国国内消费需求可能正在减速。

“第⼆⼤⻩⾦消费国印度是贵⾦属采购的价格敏感市场,当价格上涨时,消费者往往会减少购买,⽽当价格下跌时,他们会购买更多。1⽉初当地⾦价贴⽔升⾄41美元/盎司,这表明由于经销商试图吸引销售⽽导致需求下滑。”

尽管⾼⾦价仍将是未来需求的逆⻛,但印度消费者通胀下降可能有助于提振2023年第⼀季度晚些时候的销售。