FX168财经报社(香港)讯 上周美联储11月FOMC会议纪要提振市场,对美联储可能很快放慢激进加息步伐的预期更为乐观。本周五的美国11月份就业报告将检验这些预期,经济学者认为,美联储主席鲍威尔将在本周释放出鹰派立场,美元多头在避险中坚强,恐怕将重新席卷汇市。

美元指数近日在106、105来回震荡,且11月初迄今已跌约5%,相对欧元兑美元重返1.04之上,瑞银财富管理投资总监办公室(CIO)指出,对明年3月前欧元走势保持谨慎的看法,欧元届时恐下探0.96。

美国金融市场适逢感恩节休市,汇市交投相对清淡,尽管美元指数近期回落,今年3月迄今仍强升10%;澳大利亚国民银行外汇策略部门主管艾崔尔(Ray Attrill)表示,由于整个市场的投资氛围连三天对风险资产有利,可能是美元走贬的主因。

本周国际重要财经大事包含美国11 月非农就业人口、核心个人消费支出(Core PCE)物价指数、第三季GDP修订值以及ISM制造业指数等重磅经济报告,其他还有欧元区消费者物价指数(CPI)、日本与韩国工业生产,以及中国官方/ 财新制造业PMI。

另外,美联储将在周四(12月1日)公布褐皮书(Beige Book),说明美国经济活动以及企业对前景的看法,包含美联储主席鲍威尔(Jerome Powell)在内官员及联邦公开市场委员会(FOMC)投票委员也将发表谈话。

美国11月ADP非农就业数据将在周五(12月2日)出炉,这是美联储今年最后一次利率会议前的最后一份非农报告。继上月新增26.1万人后,市场预期本月将新增20万人,为连续第二个月放缓,但仍稳定成长,失业率预估将持平在3.7%,略高于50年低点。

随着市场对通膨越来越敏感,平均时薪变动也备受关注。自从今年3月达到5.6%高峰以来,美国平均时薪年增幅在10月跌至4.7%,市场预期本月将进一步放缓至4.6%。

未来一周重要美国重要经济数据还有9月房价指数、第三季GDP修订值、11月ISM制造业指数、10月JOLT职位空缺、上周失业金数据,以及联准会最关心的核心PCE物价指数,市场预期10月核心PCE增长将小幅下滑。

鲍威尔、多名FOMC委员发言

美联储本月初召开利率会议至今,一系列经济数据部分缓解投资人对通胀的担忧情绪,上周会议纪要也强化央行在12月放慢加息步调的预期,不过,多位官员仍重申政策利率将高于原先预测。

市场目光集中在纽约联储主席总裁威廉斯(John Williams)、圣路易斯联储主席布拉德(James Bullard)本周的发言,鲍威尔也将在周四凌晨2:30针对美国经济前景和劳动力市场发表演说。道明证券(TD Securities)策略师预期,威廉斯和鲍威尔将明确表示,在劳动力市场依旧吃紧、服务业通胀仍高的情况下,加息周期将持续更久。

在美联储11月货币政策决议纪要公布,提到要考虑货币政策滞后性等因素,多数与会的美联储官员认为,可能很快找到适合美联储货币政策委员会FOMC减慢加息的速度。纪要公布后,美股尾盘集体刷新日高,美债收益率和美元指数加速下行。

对此,市场普遍共识是,美联储没有“真正说出任何意想不到的事情”,但“总体上”是鸽派的,大幅加息的可能性更低了。而不少业内人士预计,鲍威尔周四的讲话无疑将颇为关键,他可能会巩固12月放缓加息步伐的预期,同时也可能影响市场对明年美联储利率峰值的预期判断。

欧元区CPI

关键的欧元区CPI数据将在周三揭晓,经济学家预期11月通胀将微幅下滑,为今年首度放缓,但仍将连续两个月高于10%。欧元区11月CPI年增率预测中位数为10.4%,略低于前值的10.6%。欧元区四大经济体德国、法国、意大利和西班牙也将公布个别通胀数据,除了西班牙以外,其余三个国家通胀增长均有望放缓。

欧洲央行(ECB)总裁拉加德(Christine Lagarde)周一将赴欧洲议会作证,她对欧元区通胀和经济前景的任何看法受到投资人关注。欧洲央行首席经济学家连恩(Philip Lane)也将于周四发表演说。

亚洲工业生产、制造业数据

日本、韩国的工业生产数据都将在周三(11月30日)出炉,市场密切关注全球经济成长放缓对亚洲两大先进工业出口国的影响,韩国周四公布的出口数据也将揭示全球需求的健康状态。

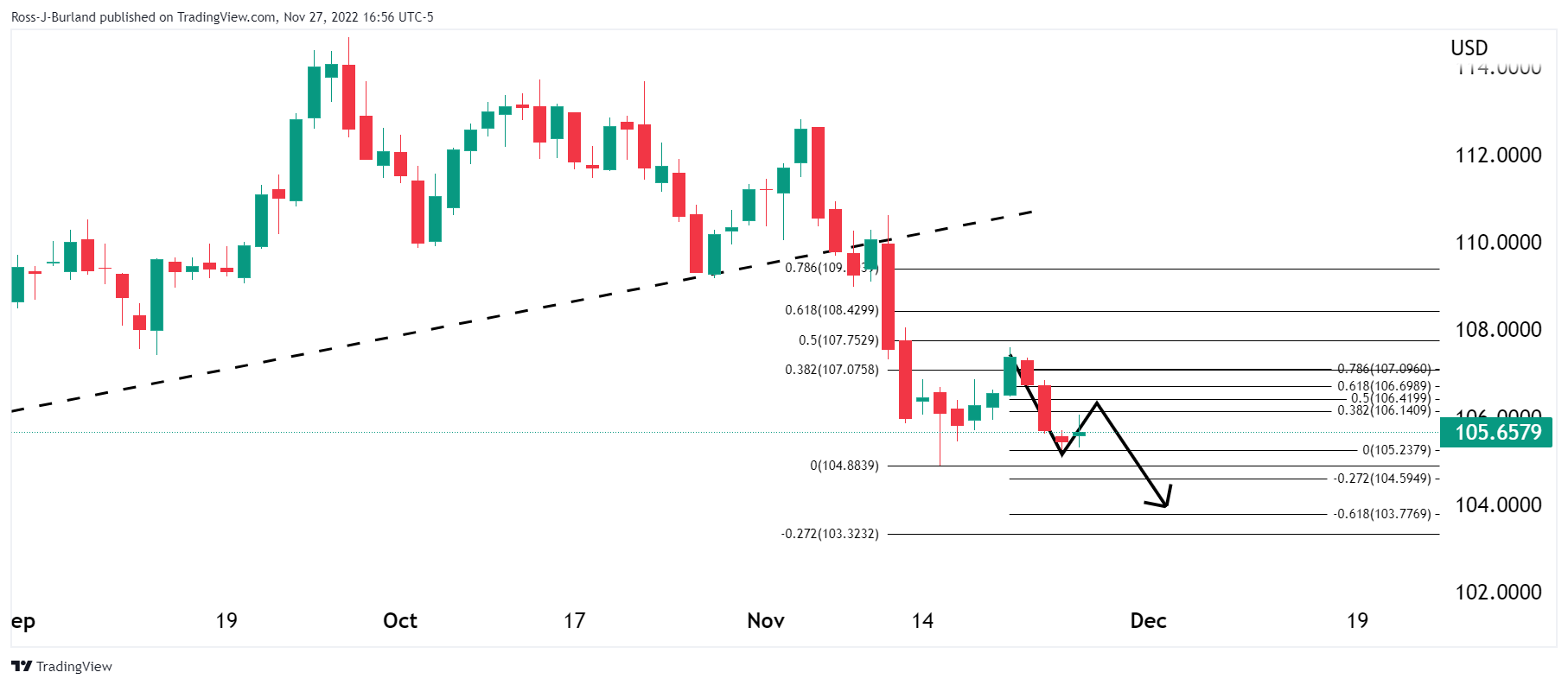

美元技术分析

据FXStreet团队所提,在看涨趋势的背面,美元价格正在下行。然而对于开盘,美元的出价预计会看到斐波那契规模的更深修正如下:

(来源:FXStreet)

如此一来,根据以下小时图,价格有望在突破阻力位后升向106.50:

(来源:FXStreet)