FX168财经报社(北美)讯 大家好,欢迎来到今天的汇市早知道。由麦克·奥尼尔先生(Michael O'Neill)独家为FX168供稿,提供专业的外汇评论。

周五(4月16日):中国GDP提振外汇风险情绪(China GDP Boosts FX Risk Sentiment)

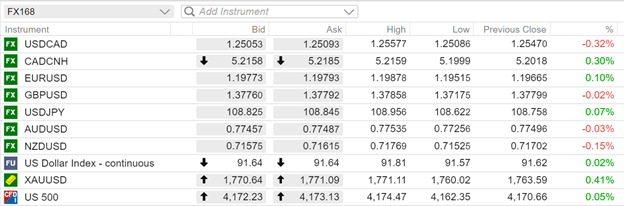

(美东时间早上6点,北美外汇市场开盘,来源:盛宝银行)

隔夜市场观察:

由于美国经济数据强劲,华尔街昨日收于创纪录水平。中国数据对全球股指的影响也得到了类似的结果。第一季度国内生产总值同比增长18.3%,社会消费品零售总额同比增长34.2%。这个消息让所有的股票交易员脸上都露出了笑容。今天上午,华尔街股市延续了昨天的涨势。

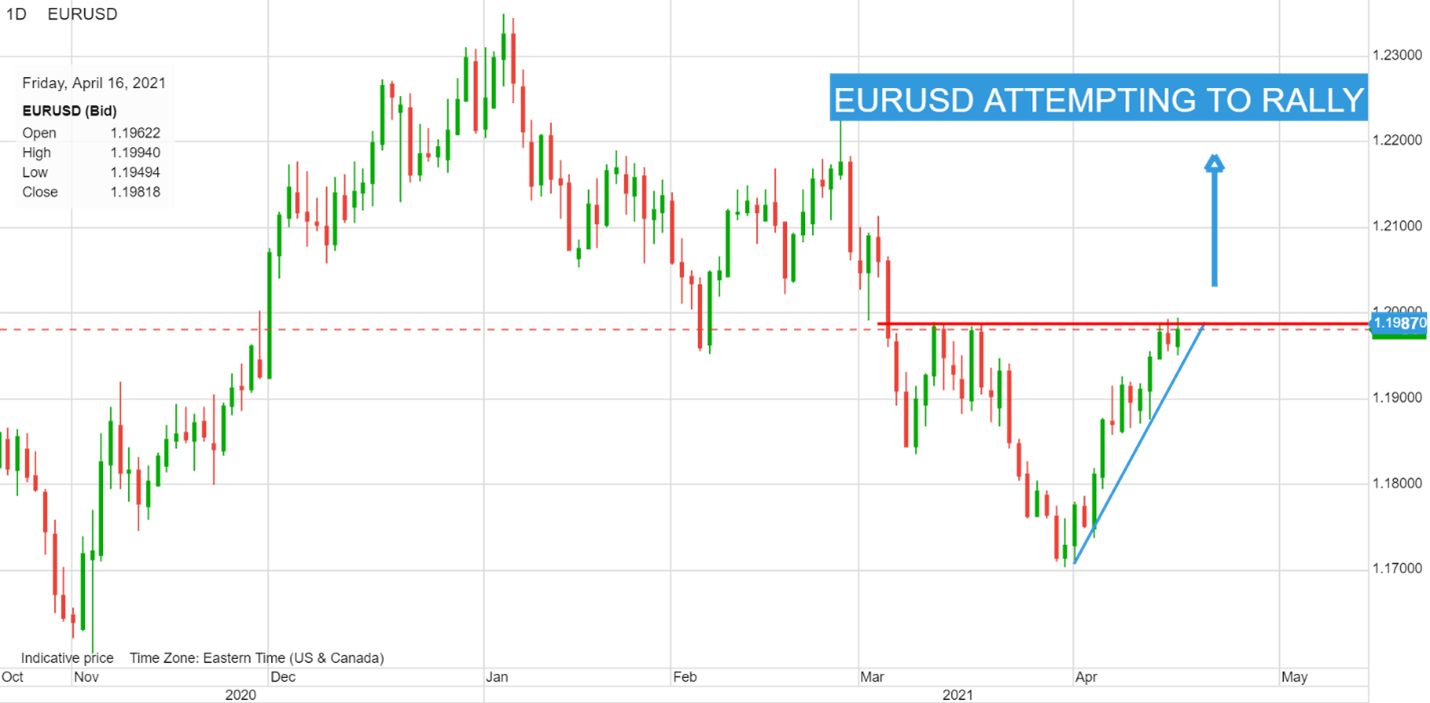

欧元/美元:欧元/美元无法获得任何牵引力,停滞在1.1952-1.1994的区间内。外汇市场对欧元区疫苗接种速度缓慢和当前疫情限制的担忧正在消退,但欧洲央行官员的温和言论和即将召开的货币政策会议限制了涨幅。

(欧元/美元日线图,来源:盛宝银行)

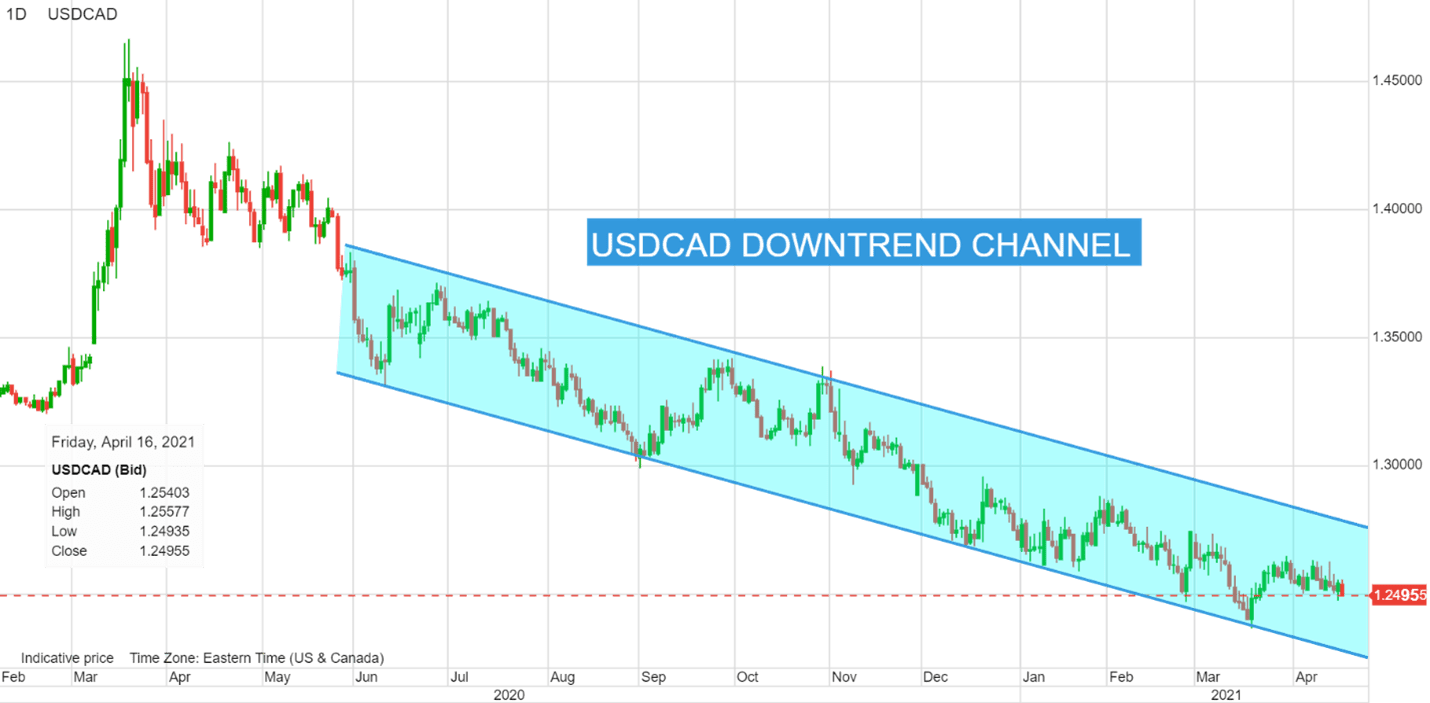

美元/加元:尽管油价最近反弹,但美元/加元无法获得任何下行动能。受中国GDP数据的支撑,WTI原油在隔夜市场攀升至每桶63.85美元,随后在纽约交易时段因周末获利了结下跌至每桶62.91美元。对于第三波疫情导致加拿大经济复苏延迟的担忧,可能会对美元/加元提供一些支持。

(美元/加元日线图,来源:盛宝银行)

本周回顾:

强劲的经济数据、各国央行的鸽派言论,以及不断上涨的全球股市,均打压美元走低。与周一开盘水平相比,本周收盘有所下跌。推动这些走势的并不是一个具体的因素,而是一系列积极的全球风险情绪发展。

周一的市场缺乏信心。地缘政治紧张局势的加剧抵消了美联储主席鲍威尔(Jerome Powell)和欧洲央行官员的鸽派言论,后者主张稳定购买经济刺激计划。俄罗斯、中国和伊朗都与美国存在问题。

周二,美国通胀数据高于预期,但还没有高到足以重新引发通货再膨胀交易。美元小幅收低,美国国债收益率跌至1.625%。比特币在创下新高后提供了一个分散注意力的工具。这个纪录一直持续到周三,价格达到了64,829.14美元。

周三,美元在周二下跌的基础上进一步下跌。新西兰联储的货币政策会议悄然而至。欧洲央行官员继续强调宽松货币政策的必要性。在交易员似乎对美联储的“长期低利率预期”买账后,美国国债收益率仍处于压力之下。

周四,美国公布了出人意料的强劲数据,包括零售销售、初请失业金人数和费城联邦储备银行制造业采购经理人指数(PMI),引发了对股票的新的需求,华尔街股市收于历史新高。美元下跌,美国国债收益率小幅走低。

周五,中国公布的数据维持了股市的涨势,美国股市开盘强劲。

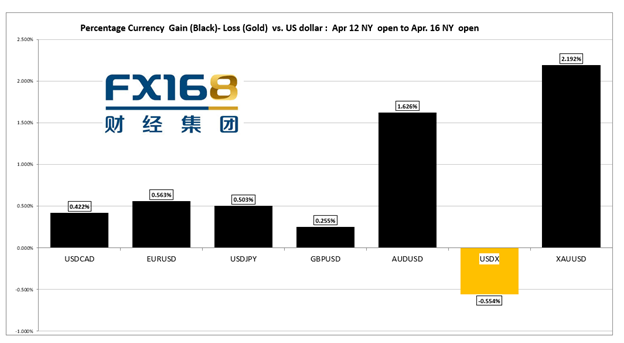

(来源:盛宝银行/IFXA)

下周前瞻:

加拿大央行和欧洲央行将分别在周三和周四召开货币政策会议。

加拿大央行若宣布开始缩减量化宽松,可能提振加元,部分原因是经济表现好于预期。然而,由于许多省份的冠状病毒持续严重爆发,这一行动可能会延迟。季度货币政策报告(MPR)也将发布。

欧洲央行会议可能会比较温和,对外汇市场的影响很小。预计他们不会偏离其温和的前景和对经济下行风险的担忧。

英国就业(周二)、CPI(周三)和零售销售(周五)如果意外上升,将提振英镑兑美元。新西兰CPI和澳大利亚零售销售数据将于周三公布。欧元区和英国PMI将于周五公布。

校对:夏洛特

文章版权属于FX168,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:FX168”。违反上述声明者,本网将追究其相关法律责任。